Báo cáo nguồn và sử dụng quỹ là bản tóm tắt những thay đổi về tình hình tài chính của một công ty từ kỳ này sang kỳ khác. Nó còn được gọi là báo cáo lưu chuyển quỹ hoặc báo cáo về những thay đổi trong tình hình tài chính. Nó đã được thay thế bằng báo cáo lưu chuyển tiền tệ Báo cáo lưu chuyển tiền tệ Báo cáo lưu chuyển tiền tệ (chính thức được gọi là Báo cáo lưu chuyển tiền tệ) chứa thông tin về lượng tiền mặt mà một công ty đã tạo ra và sử dụng trong một thời kỳ nhất định. Nó bao gồm 3 phần: tiền từ hoạt động, tiền từ đầu tư và tiền từ tài chính. (1989) trong các báo cáo thường niên đã được kiểm toán của Hoa Kỳ. Báo cáo tài chính được kiểm toán Công ty đại chúng có nghĩa vụ phải đảm bảo rằng báo cáo tài chính của họ được kiểm toán bởi một CPA đã đăng ký. Mục đích của kiểm toán độc lập là cung cấp sự đảm bảo rằng Ban Giám đốc đã trình bày báo cáo tài chính không có sai sót trọng yếu. Báo cáo tài chính đã được kiểm toán giúp người ra quyết định

Báo cáo lưu chuyển tiền tệ cho biết dòng tiền vào và ra của doanh nghiệp trong một kỳ kế toán, thường là một tháng hoặc một năm. Báo cáo lưu chuyển tiền tệ cung cấp thông tin về những thay đổi của tiền và các khoản tương đương tiền Tiền và các khoản tương đương tiền Tiền và các khoản tương đương tiền có tính thanh khoản cao nhất trong tất cả các tài sản trên bảng cân đối kế toán. Các khoản tương đương tiền bao gồm chứng khoán thị trường tiền tệ, các khoản chấp nhận của ngân hàng đối với một doanh nghiệp bằng cách phân loại các luồng tiền vào hoạt động kinh doanh, đầu tư và tài trợ. Đây là báo cáo chủ yếu được lập cho mỗi kỳ kế toán mà doanh nghiệp trình bày báo cáo tài chính.

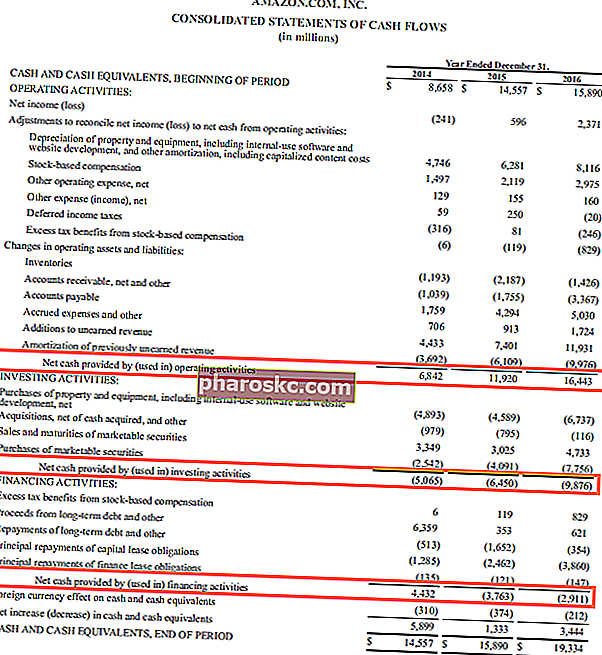

Nguồn: Amazon.com

Nguồn: Amazon.com

Giám sát tình hình tiền mặt của bất kỳ doanh nghiệp nào là chìa khóa. Báo cáo kết quả hoạt động kinh doanh Báo cáo kết quả hoạt động kinh doanh Báo cáo kết quả hoạt động kinh doanh là một trong những báo cáo tài chính cốt lõi của công ty thể hiện lãi và lỗ của họ trong một khoảng thời gian. Lãi hoặc lỗ được xác định bằng cách lấy tất cả các khoản doanh thu và trừ đi tất cả các chi phí từ hoạt động kinh doanh và hoạt động phi hoạt động. Báo cáo này là một trong ba báo cáo được sử dụng trong cả tài chính doanh nghiệp (bao gồm cả mô hình tài chính) và kế toán. phản ánh lợi nhuận nhưng không đưa ra bất kỳ dấu hiệu nào về các thành phần tiền mặt. Thông tin quan trọng về hoạt động kinh doanh bằng tiền mặt của doanh nghiệp được cung cấp bởi báo cáo lưu chuyển tiền tệ. Giống như các báo cáo tài chính khác, báo cáo lưu chuyển tiền tệ thường được lập hàng năm nhưng có thể được lập thường xuyên hơn.Đáng chú ý là báo cáo lưu chuyển tiền tệ bao gồm các dòng tiền Dòng tiền Dòng tiền (CF) là sự tăng hoặc giảm lượng tiền của một doanh nghiệp, tổ chức hoặc cá nhân. Trong tài chính, thuật ngữ này được sử dụng để mô tả lượng tiền mặt (tiền tệ) được tạo ra hoặc tiêu thụ trong một khoảng thời gian nhất định. Có nhiều loại CF trong một khoảng thời gian (không giống như bảng cân đối kế toán cung cấp ảnh chụp nhanh về hoạt động kinh doanh tại một ngày cụ thể). Ngoài ra, báo cáo lưu chuyển tiền tệ có thể được lập dưới dạng ngân sách và sau đó được so sánh với số liệu thực tế.Có nhiều loại CF trong một khoảng thời gian (không giống như bảng cân đối kế toán cung cấp ảnh chụp nhanh về hoạt động kinh doanh tại một ngày cụ thể). Ngoài ra, báo cáo lưu chuyển tiền tệ có thể được lập dưới dạng ngân sách và sau đó được so sánh với số liệu thực tế.Có nhiều loại CF trong một khoảng thời gian (không giống như bảng cân đối kế toán cung cấp ảnh chụp nhanh về hoạt động kinh doanh tại một ngày cụ thể). Ngoài ra, báo cáo lưu chuyển tiền tệ có thể được lập dưới dạng ngân sách và sau đó được so sánh với số liệu thực tế.

Các nguồn và việc sử dụng sao kê quỹ cho bạn biết gì

Báo cáo lưu chuyển tiền tệ cho biết chính xác công ty lấy tiền từ đâu và chi tiêu như thế nào. Tất cả tiền mặt mà công ty nhận (dòng vào) và công ty chi ra (dòng ra) được thể hiện trong báo cáo này. Báo cáo được lập bằng cách liệt kê những thay đổi đã xảy ra trong tất cả các mục của bảng cân đối kế toán giữa hai bảng cân đối kế toán Bảng cân đối kế toán Bảng cân đối kế toán là một trong ba báo cáo tài chính cơ bản. Những báo cáo này là chìa khóa cho cả mô hình tài chính và kế toán. Bảng cân đối kế toán hiển thị tổng tài sản của công ty và cách tài trợ những tài sản này, thông qua nợ hoặc vốn chủ sở hữu. Tài sản = Nợ phải trả + Ngày vốn chủ sở hữu.

Báo cáo lưu chuyển tiền tệ cho thấy những thay đổi trong tài khoản bảng cân đối kế toán có thể ảnh hưởng như thế nào đến lượng tiền mặt sẵn có cho một doanh nghiệp. Các dự báo trong báo cáo này giúp các doanh nghiệp, đặc biệt là khi lập kế hoạch cho các mục tiêu hoặc đầu tư ngắn hạn, biết được lượng tiền mặt hiện có cho các hành động đó. Ban quản lý hoặc nhà đầu tư có thể sử dụng báo cáo lưu chuyển tiền tệ để nhận ra các xu hướng lành mạnh hoặc không lành mạnh liên quan đến hoạt động giao dịch của công ty.

Tuyên bố bao gồm những gì

Nói chung, tuyên bố bao gồm hai phần: nguồn (tiền đến từ đâu) và ứng dụng (tiền đã đi đâu).

Các nguồn vốn bắt nguồn từ:

- Giảm nợ phải trả hoặc tăng tài sản

- Thu nhập ròng Thu nhập ròng Thu nhập ròng là một mục hàng quan trọng, không chỉ trong báo cáo kết quả hoạt động kinh doanh mà còn trong cả ba báo cáo tài chính cốt lõi. Mặc dù nó được đến thông qua báo cáo kết quả hoạt động kinh doanh, nhưng lợi nhuận ròng cũng được sử dụng trong cả bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ. sau thuế

- Xử lý hoặc đánh giá lại tài sản cố định

- Tiền thu được từ các khoản cho vay Nợ cấp cao Nợ cấp cao là khoản tiền nợ của một công ty có yêu cầu đầu tiên về dòng tiền của công ty. Nó an toàn hơn bất kỳ khoản nợ nào khác, chẳng hạn như khoản nợ cấp dưới thu được

- Tiền thu được từ cổ phiếu Cổ phiếu Cổ phiếu là gì? Một cá nhân sở hữu cổ phần trong một công ty được gọi là cổ đông và có đủ điều kiện để yêu cầu một phần tài sản và thu nhập còn lại của công ty (nếu công ty bị giải thể). Các thuật ngữ "cổ phiếu", "cổ phiếu" và "vốn chủ sở hữu" được sử dụng thay thế cho nhau. đã được phát hành

- Các khoản hoàn trả đã nhận cho các khoản vay đã được công ty cấp trước đó

- Bất kỳ sự gia tăng nào trong vốn lưu động ròng Vốn lưu động ròng Vốn lưu động ròng (NWC) là chênh lệch giữa tài sản lưu động của một công ty (ròng tiền mặt) và nợ ngắn hạn (ròng nợ) trên bảng cân đối kế toán của công ty. Nó là thước đo tính thanh khoản của công ty và khả năng đáp ứng các nghĩa vụ ngắn hạn cũng như hoạt động quỹ của doanh nghiệp. Vị trí lý tưởng là

Việc áp dụng quỹ bao gồm:

- Những mất mát mà công ty phải trả

- Mua tài sản cố định / đầu tư

- Việc thanh toán toàn bộ hoặc một phần các khoản vay

- Cho vay

- Trách nhiệm nộp thuế

- Cổ tức được trả hoặc đề xuất

- Bất kỳ sự giảm sút nào trong vốn lưu động ròng

Tài nguyên bổ sung

Finance là nhà cung cấp chính thức của Chứng chỉ FMVA® Mô hình & Định giá Tài chính toàn cầu (FMVA) ™ Tham gia cùng hơn 350.600 sinh viên làm việc cho các công ty như Amazon, JP Morgan và chương trình chứng nhận Ferrari, được thiết kế để giúp bất kỳ ai trở thành nhà phân tích tài chính đẳng cấp thế giới . Thông qua các khóa học, đào tạo và bài tập về mô hình tài chính, bất kỳ ai trên thế giới cũng có thể trở thành một nhà phân tích tài ba. Để tiếp tục thăng tiến sự nghiệp của bạn, các nguồn Tài chính bổ sung dưới đây sẽ hữu ích:

- Dự báo các khoản mục trong bảng cân đối Dự báo các khoản mục trong bảng cân đối Dự báo các mục hàng trong bảng cân đối kế toán liên quan đến việc phân tích vốn lưu động, PP&E, vốn cổ phần nợ và thu nhập ròng. Hướng dẫn này chia nhỏ cách tính toán

- Dòng tiền tự do Dòng tiền tự do Dòng tiền tự do (FCF) Dòng tiền tự do (FCF) đo lường khả năng của một công ty trong việc tạo ra điều mà các nhà đầu tư quan tâm nhất: tiền mặt có thể được phân phối theo cách tùy ý

- Chia ra giàu tiền mặt Chia tách giàu tiền mặt Chia tách giàu tiền mặt là một kỹ thuật trong đó người bán trao đổi tài sản của công ty lấy cổ phiếu trong một công ty con “giàu tiền mặt” của công ty trên cơ sở miễn thuế. Kỹ thuật này cho phép các công ty xử lý các tài sản không phải cốt lõi và thu được tiền mặt mà không cần bán bất cứ thứ gì về mặt kỹ thuật.

- Thu nhập tiền mặt trên mỗi cổ phiếu Thu nhập tiền mặt trên mỗi cổ phiếu Thu nhập tiền mặt trên mỗi cổ phiếu (EPS tiền mặt) là dòng tiền hoạt động do một công ty tạo ra chia cho số lượng cổ phiếu đang lưu hành. Thu nhập tiền mặt trên mỗi cổ phiếu (Cash EPS) khác với thu nhập trên mỗi cổ phiếu (EPS) truyền thống, lấy thu nhập ròng của công ty và chia cho số lượng cổ phiếu đang lưu hành.