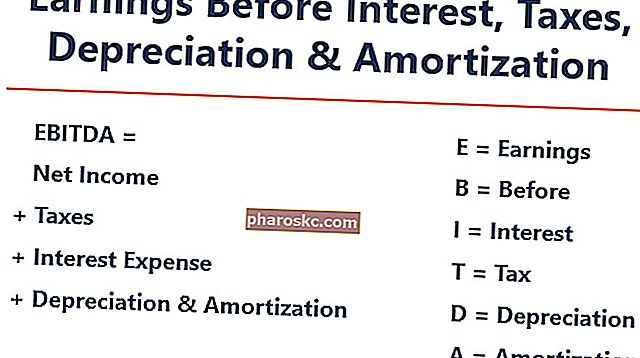

EBITDA là viết tắt của E arnings B efore tôi nterest, T rìu, D epreciation, và Một mortization và là một thước đo dùng để đánh giá hiệu suất hoạt động của công ty. Nó có thể được xem như là một đại diện cho dòng tiền Dòng tiền Dòng tiền (CF) là sự tăng hoặc giảm số lượng tiền của một doanh nghiệp, tổ chức hoặc cá nhân. Trong tài chính, thuật ngữ này được sử dụng để mô tả lượng tiền mặt (tiền tệ) được tạo ra hoặc tiêu thụ trong một khoảng thời gian nhất định. Có nhiều loại CF từ toàn bộ hoạt động của công ty.

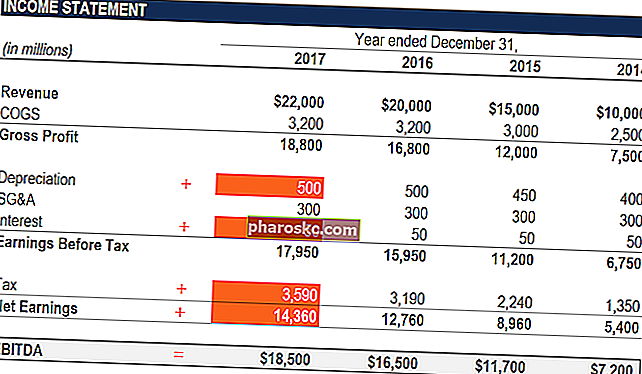

Hình ảnh: Khóa học Phân tích Tài chính của Finance.

Chỉ số EBITDA là một biến thể của thu nhập hoạt động (EBIT Hướng dẫn EBIT EBIT là viết tắt của Thu nhập trước lãi vay và thuế và là một trong những tổng phụ cuối cùng trong báo cáo thu nhập trước thu nhập ròng. EBIT đôi khi cũng được gọi là thu nhập hoạt động và được gọi là nó được tìm thấy bằng cách khấu trừ tất cả chi phí hoạt động (chi phí sản xuất và phi sản xuất) khỏi doanh thu bán hàng.) không bao gồm chi phí phi hoạt động và một số chi phí không dùng tiền mặt. Mục đích của các khoản khấu trừ này là để loại bỏ các yếu tố mà chủ doanh nghiệp có quyền quyết định, chẳng hạn như khả năng vay nợ, cơ cấu vốn, phương pháp khấu hao Chi phí khấu hao Chi phí khấu hao được sử dụng để giảm giá trị của nhà máy, tài sản và thiết bị cho phù hợp với mục đích sử dụng và hao mòn theo thời gian.Chi phí khấu hao được sử dụng để phản ánh tốt hơn chi phí và giá trị của tài sản dài hạn vì nó có liên quan đến doanh thu mà nó tạo ra. , và thuế (ở một mức độ nào đó). Nó có thể được sử dụng để giới thiệu hoạt động tài chính của một công ty mà không cần tính đến cấu trúc vốn của nó.

EBITDA tập trung vào các quyết định hoạt động của một doanh nghiệp bởi vì nó xem xét khả năng sinh lời của doanh nghiệp Thu nhập ròng Thu nhập ròng là một mục hàng quan trọng, không chỉ trong báo cáo thu nhập, mà trong cả ba báo cáo tài chính cốt lõi. Mặc dù nó được đến thông qua báo cáo kết quả hoạt động kinh doanh, nhưng lợi nhuận ròng cũng được sử dụng trong cả bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ. từ các hoạt động cốt lõi của nó trước khi tính đến tác động của cấu trúc vốn, đòn bẩy và các khoản phi tiền mặt như khấu hao.

Chuẩn mực IFRS không phải là thước đo được công nhận và sử dụng theo Chuẩn mực IFRS Chuẩn mực IFRS là Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) bao gồm một tập hợp các quy tắc kế toán xác định cách thức các giao dịch và sự kiện kế toán khác được yêu cầu báo cáo trong báo cáo tài chính. Chúng được thiết kế để duy trì uy tín và tính minh bạch trong thế giới tài chính hoặc US GAAP. Trên thực tế, một số nhà đầu tư như Warren Buffet có thái độ coi thường Warren Buffett - EBITDA Warren Buffett nổi tiếng là không thích EBITDA. Warren Buffett được ghi nhận vì đã nói “Ban lãnh đạo có nghĩ rằng bà tiên răng trả tiền cho CapEx không?” Cho chỉ số này, vì nó không tính đến sự hao mòn tài sản của một công ty. Ví dụ, nếu một công ty có một lượng lớn thiết bị có thể khấu hao (và do đó chi phí khấu hao cao),thì chi phí duy trì và duy trì các tài sản vốn này không được thu nhận.

Công thức EBITDA

Đây là công thức tính EBITDA:

EBITDA = Thu nhập ròng + Lãi vay + Thuế + Khấu hao + Phân bổ

HOẶC LÀ

EBITDA = Lợi nhuận hoạt động + Khấu hao + Khấu hao

Dưới đây là giải thích về từng thành phần của công thức:

Quan tâm

Chi phí lãi vay Chi phí lãi vay phát sinh từ một công ty tài trợ thông qua nợ hoặc thuê vốn. Tiền lãi được tìm thấy trong báo cáo thu nhập, nhưng cũng có thể được tính thông qua lịch trình nợ. Lịch trình phải phác thảo tất cả các phần nợ chính mà một công ty có trên bảng cân đối kế toán của mình và tính lãi bằng cách nhân với số tiền được loại trừ khỏi EBITDA, vì nó phụ thuộc vào cấu trúc tài chính của một công ty. Nó đến từ số tiền đã vay để tài trợ cho các hoạt động kinh doanh của mình. Các công ty khác nhau có cấu trúc vốn khác nhau Cấu trúc vốn Cấu trúc vốn đề cập đến số lượng nợ và / hoặc vốn chủ sở hữu mà một công ty sử dụng để tài trợ cho hoạt động và tài trợ cho tài sản của mình. Cơ cấu vốn của một công ty dẫn đến chi phí lãi vay khác nhau. Vì thế,việc so sánh hiệu quả hoạt động tương đối của các công ty sẽ dễ dàng hơn bằng cách cộng lại lãi suất và bỏ qua tác động của cấu trúc vốn đối với doanh nghiệp. Lưu ý rằng các khoản thanh toán lãi được khấu trừ thuế, có nghĩa là các công ty có thể tận dụng lợi ích này trong cái được gọi là lá chắn thuế doanh nghiệp Tax Shield Một lá chắn thuế là một khoản khấu trừ được phép từ thu nhập chịu thuế dẫn đến giảm các khoản thuế phải nộp. Giá trị của những lá chắn này phụ thuộc vào thuế suất hiệu dụng đối với công ty hoặc cá nhân. Các chi phí phổ biến được khấu trừ bao gồm khấu hao, khấu hao, thanh toán thế chấp và chi phí lãi vay.nghĩa là các công ty có thể tận dụng lợi ích này trong cái được gọi là lá chắn thuế doanh nghiệp Lá chắn thuế Một lá chắn thuế là khoản khấu trừ được phép từ thu nhập chịu thuế dẫn đến giảm thuế phải nộp. Giá trị của những lá chắn này phụ thuộc vào thuế suất hiệu dụng đối với công ty hoặc cá nhân. Các chi phí thông thường được khấu trừ bao gồm khấu hao, khấu hao, thanh toán thế chấp và chi phí lãi vay.nghĩa là các công ty có thể tận dụng lợi ích này trong cái được gọi là lá chắn thuế doanh nghiệp Lá chắn thuế Một lá chắn thuế là một khoản khấu trừ được phép từ thu nhập chịu thuế dẫn đến giảm các khoản thuế phải nộp. Giá trị của những lá chắn này phụ thuộc vào thuế suất hiệu dụng đối với công ty hoặc cá nhân. Các chi phí phổ biến được khấu trừ bao gồm khấu hao, khấu hao, thanh toán thế chấp và chi phí lãi vay.

Thuế

Kế toán thuế Đối với thuế thu nhập Thuế thu nhập và kế toán của nó là một lĩnh vực chính của tài chính doanh nghiệp. Có hiểu biết khái niệm về kế toán thuế thu nhập cho phép một công ty duy trì sự linh hoạt về tài chính. Thuế là một lĩnh vực phức tạp để điều hướng và thường làm bối rối ngay cả những nhà phân tích tài chính lành nghề nhất. khác nhau và tùy thuộc vào khu vực nơi doanh nghiệp đang hoạt động. Chúng là một chức năng của các quy tắc thuế, không thực sự là một phần của việc đánh giá hiệu suất của nhóm quản lý và do đó, nhiều nhà phân tích tài chính Chứng nhận FMVA® Tham gia cùng hơn 350.600 sinh viên làm việc cho các công ty như Amazon, JP Morgan và Ferrari thích thêm họ trở lại khi so sánh các doanh nghiệp.

Khấu hao & khấu hao

Chi phí khấu hao Chi phí khấu hao Chi phí khấu hao được sử dụng để làm giảm giá trị của nhà máy, tài sản và thiết bị phù hợp với mục đích sử dụng của nó và hao mòn theo thời gian. Chi phí khấu hao được sử dụng để phản ánh tốt hơn chi phí và giá trị của tài sản dài hạn vì nó có liên quan đến doanh thu mà nó tạo ra. và khấu hao (D&A) phụ thuộc vào các khoản đầu tư trước đây mà công ty đã thực hiện chứ không phụ thuộc vào kết quả hoạt động hiện tại của doanh nghiệp. Các công ty đầu tư vào tài sản cố định dài hạn Tài sản dài hạn Tài sản dài hạn là tài sản mà một công ty sử dụng trong quá trình sản xuất của mình và thường có thời gian sử dụng hữu ích trên một năm. Những tài sản đó cũng có thể được coi là "tài sản cố định", vì chúng có thể đóng góp một phần lớn vào chi phí cố định liên quan đến sản xuất của công ty.(chẳng hạn như các tòa nhà hoặc xe cộ) bị mất giá trị do hao mòn. Chi phí khấu hao dựa trên một phần tài sản cố định hữu hình của công ty bị suy thoái. Chi phí khấu hao được phát sinh nếu tài sản là vô hình. Tài sản vô hình Tài sản vô hình Theo IFRS, tài sản vô hình là những tài sản phi tiền tệ có thể xác định được và không mang tính vật chất. Giống như tất cả các tài sản khác, tài sản vô hình là những tài sản được kỳ vọng sẽ tạo ra lợi nhuận kinh tế cho công ty trong tương lai. Là một tài sản dài hạn, kỳ vọng này kéo dài hơn một năm. chẳng hạn như bằng sáng chế được khấu hao vì chúng có thời gian hữu dụng hạn chế (bảo hộ cạnh tranh) trước khi hết hạn.Chi phí khấu hao được phát sinh nếu tài sản là vô hình. Tài sản vô hình Tài sản vô hình Theo IFRS, tài sản vô hình là những tài sản phi tiền tệ có thể xác định được và không mang tính vật chất. Giống như tất cả các tài sản khác, tài sản vô hình là những tài sản được kỳ vọng sẽ tạo ra lợi nhuận kinh tế cho công ty trong tương lai. Là một tài sản dài hạn, kỳ vọng này kéo dài hơn một năm. chẳng hạn như bằng sáng chế được khấu hao vì chúng có thời gian hữu dụng hạn chế (bảo hộ cạnh tranh) trước khi hết hạn.Chi phí khấu hao được phát sinh nếu tài sản là vô hình. Tài sản vô hình Tài sản vô hình Theo IFRS, tài sản vô hình là những tài sản phi tiền tệ có thể xác định được và không mang tính vật chất. Giống như tất cả các tài sản khác, tài sản vô hình là những tài sản được kỳ vọng sẽ tạo ra lợi nhuận kinh tế cho công ty trong tương lai. Là một tài sản dài hạn, kỳ vọng này kéo dài hơn một năm. chẳng hạn như bằng sáng chế được khấu hao vì chúng có thời gian hữu dụng hạn chế (bảo hộ cạnh tranh) trước khi hết hạn.chẳng hạn như bằng sáng chế được khấu hao vì chúng có thời gian hữu dụng hạn chế (bảo hộ cạnh tranh) trước khi hết hạn.chẳng hạn như bằng sáng chế được khấu hao vì chúng có thời gian hữu dụng hạn chế (bảo hộ cạnh tranh) trước khi hết hạn.

D&A bị ảnh hưởng nhiều bởi các giả định liên quan đến tuổi thọ kinh tế hữu ích, giá trị còn lại, Giá trị còn lại Giá trị còn lại là số tiền ước tính mà một tài sản có giá trị khi kết thúc thời gian sử dụng của nó. Giá trị tận dụng còn được gọi là giá trị phế liệu hoặc giá trị còn lại, và được sử dụng để tính toán chi phí khấu hao. Giá trị phụ thuộc vào thời gian công ty dự kiến sử dụng tài sản và mức độ sử dụng tài sản đó. Ví dụ, nếu a và phương pháp khấu hao Phương pháp khấu hao Các loại phương pháp khấu hao phổ biến nhất bao gồm đường thẳng, số dư giảm dần kép, đơn vị sản xuất và tổng số năm. Có nhiều công thức khác nhau để tính khấu hao tài sản. Chi phí khấu hao được sử dụng trong kế toán để phân bổ nguyên giá của một tài sản hữu hình trong suốt thời gian sử dụng của nó. đã sử dụng. Bởi vì điều này,các nhà phân tích có thể nhận thấy rằng thu nhập từ hoạt động kinh doanh khác với những gì họ nghĩ là con số nên có, và do đó, D&A không được tính toán EBITDA.

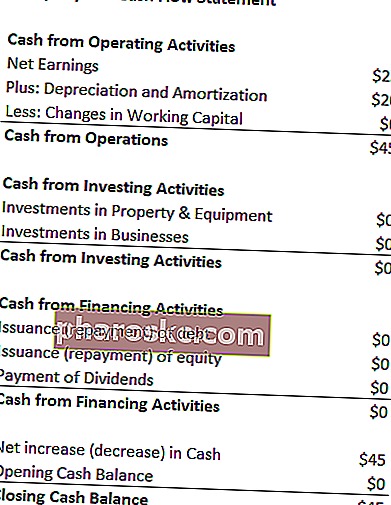

Chi phí quản lý và điều hành có thể được xác định trong báo cáo lưu chuyển tiền tệ của công ty dưới dạng tiền từ hoạt động kinh doanh Dòng tiền hoạt động Dòng tiền hoạt động (OCF) là lượng tiền được tạo ra từ các hoạt động kinh doanh thường xuyên của một doanh nghiệp trong một khoảng thời gian cụ thể. Công thức dòng tiền hoạt động là thu nhập ròng (ở phần cuối của báo cáo kết quả hoạt động kinh doanh), cộng với bất kỳ khoản mục không phải tiền mặt nào, cộng với các điều chỉnh cho những thay đổi trong phần vốn lưu động. Vì khấu hao và phân bổ là một khoản chi không dùng tiền mặt Các khoản chi phi tiền mặt Các khoản chi phí không bằng tiền xuất hiện trên báo cáo kết quả hoạt động kinh doanh vì các nguyên tắc kế toán yêu cầu chúng phải được ghi nhận mặc dù không thực sự được thanh toán bằng tiền mặt. , nó được cộng lại (chi phí thường là một số dương vì lý do này) trong khi trên báo cáo lưu chuyển tiền tệ.

Ví dụ: Chi phí khấu hao và khấu hao cho XYZ là $ 20.

Tại sao sử dụng EBITDA?

Chỉ số EBITDA thường được sử dụng như một đại diện cho dòng tiền Dòng tiền Dòng tiền (CF) là sự tăng hoặc giảm số tiền mà một doanh nghiệp, tổ chức hoặc cá nhân có. Trong tài chính, thuật ngữ này được sử dụng để mô tả lượng tiền mặt (tiền tệ) được tạo ra hoặc tiêu thụ trong một khoảng thời gian nhất định. Có nhiều loại CF. Nó có thể cung cấp cho nhà phân tích một ước tính nhanh chóng về giá trị của công ty, cũng như phạm vi định giá bằng cách nhân nó với bội số EBITDA định giá Bội số EBITDA là một tỷ lệ tài chính so sánh Giá trị doanh nghiệp của một công ty với EBITDA hàng năm của nó. Bội số này được sử dụng để xác định giá trị của một công ty và so sánh nó với giá trị của các doanh nghiệp tương tự khác. Bội số EBITDA của một công ty cung cấp một tỷ lệ chuẩn hóa cho sự khác biệt trong cấu trúc vốn,thu được từ các báo cáo nghiên cứu vốn chủ sở hữu Báo cáo nghiên cứu vốn chủ sở hữu Báo cáo nghiên cứu vốn chủ sở hữu là một tài liệu do một nhà phân tích chuẩn bị nhằm đưa ra khuyến nghị cho các nhà đầu tư mua, nắm giữ hoặc bán cổ phiếu của một công ty. , giao dịch trong ngành, hoặc Mua bán sáp nhập Quy trình mua bán sáp nhập Hướng dẫn này hướng dẫn bạn qua tất cả các bước trong quy trình M&A. Tìm hiểu cách hoàn tất các giao dịch và sáp nhập. Trong hướng dẫn này, chúng tôi sẽ phác thảo quy trình mua lại từ đầu đến cuối, các loại người mua khác nhau (mua chiến lược so với mua tài chính), tầm quan trọng của sự hợp lực và chi phí giao dịch.Quy trình Hướng dẫn này sẽ hướng dẫn bạn qua tất cả các bước trong quy trình M&A. Tìm hiểu cách hoàn tất các giao dịch và sáp nhập. Trong hướng dẫn này, chúng tôi sẽ phác thảo quy trình mua lại từ đầu đến cuối, các loại người mua khác nhau (mua chiến lược so với mua tài chính), tầm quan trọng của sự hợp lực và chi phí giao dịch.Quy trình Hướng dẫn này hướng dẫn bạn qua tất cả các bước trong quy trình M&A. Tìm hiểu cách hoàn tất các giao dịch và sáp nhập. Trong hướng dẫn này, chúng tôi sẽ phác thảo quy trình mua lại từ đầu đến cuối, các loại người mua khác nhau (mua chiến lược so với mua tài chính), tầm quan trọng của sự hợp lực và chi phí giao dịch.

Ngoài ra, khi một công ty không tạo ra lợi nhuận Thu nhập ròng Thu nhập ròng là một mục hàng quan trọng, không chỉ trong báo cáo kết quả hoạt động kinh doanh, mà trong cả ba báo cáo tài chính cốt lõi. Mặc dù nó được đến thông qua báo cáo kết quả hoạt động kinh doanh, nhưng lợi nhuận ròng cũng được sử dụng trong cả bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ. , các nhà đầu tư có thể chuyển sang EBITDA để đánh giá một công ty. Nhiều công ty cổ phần tư nhân sử dụng số liệu này vì nó rất tốt để so sánh các công ty tương tự trong cùng ngành. Các chủ doanh nghiệp sử dụng nó để so sánh hiệu suất của họ với các đối thủ cạnh tranh.

Nhược điểm

EBITDA không được công nhận bởi GAAP hoặc IFRS Chuẩn mực IFRS Chuẩn mực IFRS là Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) bao gồm một tập hợp các quy tắc kế toán xác định cách thức các giao dịch và các sự kiện kế toán khác được yêu cầu báo cáo trong báo cáo tài chính. Chúng được thiết kế để duy trì uy tín và tính minh bạch trong thế giới tài chính. Một số người hoài nghi (như Warren Buffett Warren Buffett - EBITDA Warren Buffett nổi tiếng vì không thích EBITDA. Warren Buffett được ghi nhận vì đã nói "Liệu ban lãnh đạo có nghĩ rằng bà tiên răng trả tiền cho CapEx?") Về việc sử dụng nó vì nó giới thiệu công ty như thể nó chưa bao giờ trả bất kỳ khoản lãi hoặc thuế nào,và nó cho thấy tài sản chưa bao giờ mất đi giá trị tự nhiên theo thời gian (không có khấu hao hoặc Chi phí vốn Chi tiêu vốn Chi tiêu vốn Chi tiêu vốn là nguồn vốn được một công ty sử dụng để mua, cải tiến hoặc duy trì tài sản dài hạn nhằm nâng cao hiệu quả hoặc năng lực của công ty.Tài sản dài hạn thường là vật chất và có thời gian sử dụng nhiều hơn một kỳ kế toán. (khấu trừ).

Ví dụ: một công ty sản xuất đang phát triển nhanh có thể thể hiện doanh thu và EBITDA tăng qua từng năm (YoY YoY (Năm qua năm) YoY là viết tắt của Year over Year và là một loại phân tích tài chính được sử dụng để so sánh dữ liệu chuỗi thời gian. Hữu ích để đo lường tăng trưởng , phát hiện xu hướng). Để mở rộng nhanh chóng, nó đã mua lại nhiều tài sản cố định theo thời gian và tất cả đều được tài trợ bằng nợ. Mặc dù có vẻ như công ty có mức tăng trưởng doanh thu mạnh mẽ, nhưng các nhà đầu tư cũng nên xem xét các chỉ số khác, chẳng hạn như chi tiêu vốn, dòng tiền và thu nhập ròng.

Giải thích video về EBITDA

Dưới đây là video hướng dẫn ngắn về Thu nhập trước lãi, Thuế, Khấu hao và Khấu hao. Bài học ngắn sẽ bao gồm nhiều cách khác nhau để tính toán nó và cung cấp một số ví dụ đơn giản để làm việc.

Video: Chương trình đào tạo nhà phân tích tài chính Tài chính Chứng chỉ FMVA® Tham gia cùng hơn 350.600 sinh viên làm việc cho các công ty như Amazon, JP Morgan và Ferrari.

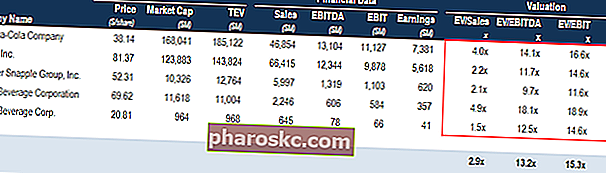

EBITDA được sử dụng để định giá (EV / EBITDA Multiple)

Khi so sánh hai công ty, tỷ lệ Giá trị doanh nghiệp / EBITDA EV / EBITDA EV / EBITDA được sử dụng trong định giá để so sánh giá trị của các doanh nghiệp tương tự bằng cách đánh giá Giá trị doanh nghiệp (EV) của họ với bội số EBITDA so với mức trung bình. Trong hướng dẫn này, chúng tôi sẽ chia nhỏ bội số EV / EBTIDA thành các thành phần khác nhau của nó và hướng dẫn bạn cách tính toán nó từng bước có thể được sử dụng để cung cấp cho các nhà đầu tư ý tưởng chung về việc một công ty được định giá quá cao (tỷ lệ cao) hay bị định giá thấp (tỷ lệ thấp). Điều quan trọng là phải so sánh các công ty có cùng bản chất (cùng ngành, hoạt động, khách hàng, tỷ suất lợi nhuận, tốc độ tăng trưởng, v.v.), vì các ngành khác nhau có tỷ lệ trung bình rất khác nhau (tỷ lệ cao đối với ngành tăng trưởng cao, tỷ lệ thấp đối với ngành tăng trưởng thấp các ngành nghề).

Chỉ số này được sử dụng rộng rãi trong định giá doanh nghiệp Các phương pháp định giá Khi định giá một công ty như một mối quan tâm thường xuyên, có ba phương pháp định giá chính được sử dụng: phân tích DCF, các công ty có thể so sánh và các giao dịch tiền lệ. Các phương pháp định giá này được sử dụng trong ngân hàng đầu tư, nghiên cứu cổ phần, vốn cổ phần tư nhân, phát triển công ty, mua bán và sáp nhập, mua lại và tài chính có đòn bẩy và được tìm thấy bằng cách chia giá trị doanh nghiệp của một công ty cho EBITDA.

Hình ảnh: Khóa học Định giá Doanh nghiệp của Tài chính.

Ví dụ EV / EBITDA:

Công ty ABC và Công ty XYZ là các cửa hàng tạp hóa cạnh tranh hoạt động tại New York. ABC có giá trị doanh nghiệp là 200 triệu đô la và EBITDA là 10 triệu đô la, trong khi công ty XYZ có giá trị doanh nghiệp Giá trị doanh nghiệp Giá trị doanh nghiệp hoặc Giá trị doanh nghiệp, là toàn bộ giá trị của một công ty bằng giá trị vốn chủ sở hữu, cộng với nợ ròng, cộng với bất kỳ lợi ích thiểu số, được sử dụng trong định giá. Nó xem xét toàn bộ giá trị thị trường thay vì chỉ giá trị vốn chủ sở hữu, vì vậy tất cả các quyền sở hữu và quyền đòi tài sản từ cả nợ và vốn chủ sở hữu đều được bao gồm. là 300 triệu đô la và EBITDA là 30 triệu đô la. Công ty nào được định giá thấp trên cơ sở EV / EBITDA?

Công ty ABC: Công ty XYZ:

EV = 200 triệu đô la EV = 300 triệu đô la

EBITDA = 10 triệu đô la EBITDA = 30 triệu đô la

EV / EBITDA = 200 triệu đô la / 10 triệu đô la = 20x EV / EBITDA = 300 triệu đô la / 30 triệu đô la = 10x

Trên cơ sở EV / EBITDA, công ty XYZ được định giá thấp hơn vì nó có tỷ lệ thấp hơn.

EBITDA trong mô hình tài chính

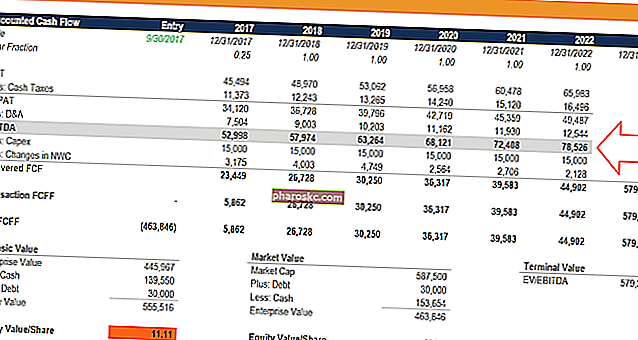

EBITDA được sử dụng thường xuyên trong mô hình tài chính Mô hình tài chính là gì Mô hình tài chính được thực hiện trong Excel để dự báo hoạt động tài chính của công ty. Tổng quan về mô hình tài chính là gì, cách thức & lý do xây dựng mô hình. như một điểm khởi đầu để tính toán dòng tiền tự do không vay nợ. Thu nhập trước lãi vay, thuế, khấu hao và khấu hao là một số liệu thường xuyên được tham chiếu trong tài chính đến mức sẽ hữu ích khi sử dụng nó làm điểm tham chiếu, mặc dù mô hình tài chính chỉ định giá doanh nghiệp dựa trên dòng tiền tự do Dòng tiền tự do (FCF) Dòng tiền tự do (FCF) đo lường khả năng của một công ty trong việc tạo ra điều mà các nhà đầu tư quan tâm nhất: tiền mặt sẵn có được phân phối theo cách tùy ý.

Hình ảnh: Các khóa học lập mô hình tài chính dựa trên video của Finance.

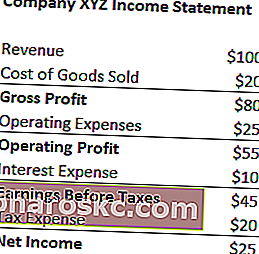

Ví dụ Tính toán # 1

Công ty XYZ hạch toán chi phí khấu hao và khấu hao $ 20 như một phần chi phí hoạt động của họ. Tính toán Thu nhập của họ trước khi tính thuế Khấu hao và khấu hao:

EBITDA = Thu nhập ròng + Chi phí thuế + Chi phí lãi vay + Chi phí khấu hao và khấu hao

= $ 25 + $ 20 + $ 10 + $ 20

= $ 75

EBITDA = Doanh thu - Giá vốn hàng bán - Chi phí hoạt động + Chi phí khấu hao & khấu hao

= $ 100 - $ 20 - $ 25 + $ 20

= $ 75

Tải xuống Mẫu miễn phí

Nhập tên và email của bạn vào biểu mẫu bên dưới và tải xuống mẫu miễn phí ngay bây giờ!

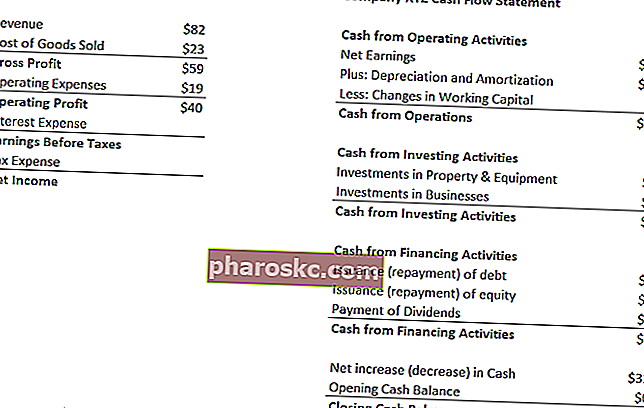

Ví dụ tính toán # 2

Chi phí khấu hao và khấu hao của Công ty XYZ phát sinh từ việc sử dụng máy đóng gói kẹo mà họ bán. Họ phải trả lãi suất 5% cho những người lớn tuổi và có thuế suất 50%. Thu nhập trước thuế của XYZ là bao nhiêu? Khấu hao và khấu hao?

Bước đầu tiên: Điền vào báo cáo thu nhập Mẫu báo cáo thu nhập Mẫu báo cáo thu nhập miễn phí để tải xuống. Tạo báo cáo lãi và lỗ của riêng bạn với các mẫu hàng năm và hàng tháng trong tệp Excel được cung cấp. Tệp này bao gồm doanh thu, giá vốn hàng bán, lợi nhuận gộp, tiếp thị, bán hàng, quản lý doanh nghiệp, tiền lương, tiền công, chi phí lãi vay, khấu hao, khấu hao, thuế, thu nhập ròng

Chi phí lãi vay = 5% * $ 40 (lợi nhuận hoạt động) = $ 2

Thu nhập trước thuế = $ 40 (lợi nhuận hoạt động) - $ 2 (chi phí lãi vay) = $ 38

Chi phí Thuế = $ 38 (thu nhập trước thuế) * 50% = $ 19

Thu nhập ròng = $ 38 (thu nhập trước thuế) - $ 19 (chi phí thuế) = $ 19

* Lưu ý: thu nhập ròng cũng có thể được tìm thấy trong Báo cáo lưu chuyển tiền tệ, bên trên chi phí khấu hao và phân bổ.

Bước thứ hai: Tìm khấu hao và chi phí khấu hao

Trong Báo cáo lưu chuyển tiền tệ Báo cáo lưu chuyển tiền tệ Báo cáo lưu chuyển tiền tệ (còn gọi là báo cáo lưu chuyển tiền tệ) là một trong ba báo cáo tài chính quan trọng báo cáo lượng tiền được tạo ra và chi tiêu trong một khoảng thời gian cụ thể (ví dụ: tháng, quý hoặc năm). Báo cáo lưu chuyển tiền tệ đóng vai trò là cầu nối giữa báo cáo thu nhập và bảng cân đối kế toán, chi phí được liệt kê là $ 12.

Vì chi phí được tính là do máy móc đóng gói kẹo (tài sản khấu hao trực tiếp giúp sản xuất hàng tồn kho), chi phí này sẽ là một phần của giá vốn hàng bán (COGS) Giá vốn hàng bán (COGS) Giá vốn hàng bán ( COGS) đo lường "chi phí trực tiếp" phát sinh trong quá trình sản xuất bất kỳ hàng hóa hoặc dịch vụ nào. Nó bao gồm chi phí nguyên vật liệu, chi phí nhân công trực tiếp và chi phí chung trực tiếp của nhà máy và tỷ lệ thuận với doanh thu. Khi doanh thu tăng lên, cần nhiều nguồn lực hơn để sản xuất hàng hóa hoặc dịch vụ. Giá vốn hàng bán thường xuyên.

Bước thứ ba: Tính thu nhập trước thuế lãi suất Khấu hao và khấu hao

EBITDA = Thu nhập ròng + Chi phí thuế + Chi phí lãi vay + Chi phí khấu hao và khấu hao

= $ 19 + $ 19 + $ 2 + $ 12

= $ 52

EBITDA = Doanh thu - Giá vốn hàng bán - Chi phí hoạt động + Chi phí khấu hao & khấu hao

= $ 82 - $ 23 - $ 19 + $ 12

= $ 52

Nhiêu tai nguyên hơn

Chúng tôi hy vọng đây là một hướng dẫn hữu ích về EBITDA - Thu nhập Trước thuế Lãi suất Khấu hao và Phân bổ. Nếu bạn đang tìm kiếm một sự nghiệp trong lĩnh vực tài chính doanh nghiệp, đây là chỉ số mà bạn sẽ nghe thấy rất nhiều. Để tiếp tục tìm hiểu thêm, chúng tôi thực sự khuyên bạn nên sử dụng các nguồn Tài chính bổ sung sau:

- EBIT vs EBITDA EBIT vs EBITDA EBIT vs EBITDA - hai thước đo rất phổ biến được sử dụng trong tài chính và định giá công ty. Có những khác biệt quan trọng, ưu / nhược điểm cần hiểu. EBIT là viết tắt của: Thu nhập Trước Lãi suất và Thuế. EBITDA là viết tắt của: Thu nhập trước lãi, Thuế, Khấu hao và Khấu hao. Ví dụ, và

- Các phương pháp định giá Các phương pháp định giá Khi định giá một công ty là hoạt động liên tục, có ba phương pháp định giá chính được sử dụng: phân tích DCF, các công ty có thể so sánh và các giao dịch tiền lệ. Các phương pháp định giá này được sử dụng trong ngân hàng đầu tư, nghiên cứu cổ phần, vốn cổ phần tư nhân, phát triển doanh nghiệp, mua bán và sáp nhập, mua lại có đòn bẩy và tài chính

- Hướng dẫn lập mô hình tài chính Hướng dẫn lập mô hình tài chính miễn phí Hướng dẫn lập mô hình tài chính này bao gồm các mẹo Excel và các phương pháp hay nhất về các giả định, trình điều khiển, dự báo, liên kết ba báo cáo, phân tích DCF, hơn thế nữa

- Làm thế nào để trở thành một nhà phân tích tài chính giỏi Hướng dẫn Analyst Trifecta® Hướng dẫn cơ bản về cách trở thành một nhà phân tích tài chính đẳng cấp thế giới. Bạn có muốn trở thành một nhà phân tích tài chính đẳng cấp thế giới? Bạn đang muốn làm theo các phương pháp hay nhất hàng đầu trong ngành và nổi bật so với đám đông? Quy trình của chúng tôi, được gọi là The Analyst Trifecta® bao gồm phân tích, trình bày và kỹ năng mềm