Cả ba loại dòng tiền - FCFF vs FCFE vs Cổ tức - đều có thể được sử dụng để xác định giá trị nội tại của vốn chủ sở hữu Vốn chủ sở hữu Trong tài chính và kế toán, vốn chủ sở hữu là giá trị thuộc về một doanh nghiệp. Giá trị sổ sách của vốn chủ sở hữu là chênh lệch giữa tài sản và nợ phải trả, và cuối cùng, giá cổ phiếu nội tại của một công ty Giá trị nội tại Giá trị nội tại của một doanh nghiệp (hoặc bất kỳ chứng khoán đầu tư nào) là giá trị hiện tại của tất cả các dòng tiền dự kiến trong tương lai, được chiết khấu theo mức chiết khấu thích hợp tỷ lệ. Không giống như các hình thức định giá tương đối xem xét các công ty có thể so sánh được, định giá nội tại chỉ xem xét giá trị vốn có của một doanh nghiệp. . Sự khác biệt cơ bản trong các phương pháp định giá nằm ở cách chiết khấu dòng tiền. Tất cả ba phương pháp này đều tính đến việc đưa nợ vào cấu trúc vốn của một công ty, mặc dù theo những cách khác nhau.Bằng cách sử dụng bảng tính được cung cấp, chúng tôi có thể minh họa cách các loại dòng tiền khác nhau (FCFF so với FCFE và cổ tức) điều hòa, cách chúng được định giá và khi nào mỗi loại được sử dụng thích hợp nhất để định giá.

Dòng tiền tự do cho công ty (FCFF) là dòng tiền dành cho tất cả các nhà cung cấp vốn của công ty khi công ty thanh toán tất cả các chi phí hoạt động và đầu tư cần thiết để duy trì sự tồn tại của mình. Chi phí hoạt động bao gồm cả chi phí biến đổi và cố định cần thiết để tạo ra doanh thu. Hoạt động đầu tư bao gồm các khoản chi tiêu của một công ty vào tài sản, nhà máy và thiết bị của công ty. PP&E (Tài sản, Nhà máy và Thiết bị) PP&E (Tài sản, Nhà máy và Thiết bị) là một trong những tài sản dài hạn cốt lõi được tìm thấy trên bảng cân đối kế toán. PP&E bị ảnh hưởng bởi Capex, Khấu hao và Mua lại / Xử lý tài sản cố định. Những tài sản này đóng một vai trò quan trọng trong việc lập kế hoạch tài chính và phân tích hoạt động của công ty và các khoản chi tiêu trong tương lai. Chúng cũng bao gồm nguyên giá tài sản vô hình Tài sản vô hình Theo IFRS,tài sản vô hình là những tài sản phi tiền tệ có thể xác định được mà không mang tính vật chất. Giống như tất cả các tài sản khác, tài sản vô hình là những tài sản được kỳ vọng sẽ tạo ra lợi nhuận kinh tế cho công ty trong tương lai. Là một tài sản dài hạn, kỳ vọng này kéo dài hơn một năm. , cùng với các khoản đầu tư vốn lưu động ngắn hạn như hàng tồn kho. Cũng bao gồm các khoản thanh toán trả chậm và các khoản doanh thu trong các khoản phải trả và phải thu. Dòng tiền còn lại là những dòng tiền dành cho các nhà cung cấp vốn của công ty, cụ thể là các chủ sở hữu cổ phần và trái chủ.cùng với các khoản đầu tư vốn lưu động ngắn hạn như hàng tồn kho. Cũng bao gồm các khoản thanh toán trả chậm và các khoản doanh thu trong các khoản phải trả và phải thu. Dòng tiền còn lại là những dòng tiền dành cho các nhà cung cấp vốn của công ty, cụ thể là các chủ sở hữu cổ phiếu và trái chủ.cùng với các khoản đầu tư vốn lưu động ngắn hạn như hàng tồn kho. Cũng bao gồm các khoản thanh toán trả chậm và các khoản doanh thu trong các khoản phải trả và phải thu. Dòng tiền còn lại là những dòng tiền dành cho các nhà cung cấp vốn của công ty, cụ thể là các chủ sở hữu cổ phần và trái chủ.

Dòng tiền tự do trên vốn chủ sở hữu (FCFE) là dòng tiền chỉ dành cho những người sở hữu cổ phiếu của công ty. Các dòng tiền này bao gồm tất cả các chi phí nêu trên, cùng với các dòng tiền ròng cho trái chủ. Sử dụng mô hình chiết khấu cổ tức tương tự như cách tiếp cận FCFE, vì cả hai hình thức dòng tiền đều đại diện cho dòng tiền có sẵn cho người sở hữu cổ phiếu. Giữa các mô hình FCFF vs FCFE vs Cổ tức, phương pháp FCFE được ưu tiên hơn khi chính sách cổ tức của công ty không ổn định hoặc khi nhà đầu tư sở hữu lợi ích kiểm soát trong công ty.

Điều chỉnh FCFF với FCFE

Để dung hòa FCFF với FCFE, chúng ta phải đưa ra các giả định quan trọng về cơ cấu tài chính và vốn của công ty. Đầu tiên, chúng ta phải giả định rằng cấu trúc vốn của công ty sẽ không thay đổi theo thời gian. Đây là một giả định quan trọng bởi vì nếu cấu trúc vốn của doanh nghiệp thay đổi, thì chi phí vốn biên thay đổi. Thứ hai, chúng ta phải làm việc với các biến tài chính cơ bản giống nhau cho cả hai phương pháp. Cuối cùng, chúng ta phải áp dụng cùng một mức thuế suất và các yêu cầu tái đầu tư cho cả hai phương pháp.

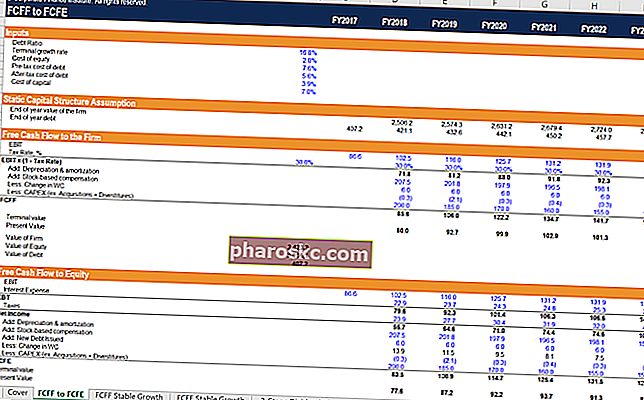

Các bước

- Nhập các đầu vào cơ bản của trang tính tính toán. Chúng bao gồm tỷ lệ nợ của công ty (được giả định là không đổi), chi phí nợ trước thuế, thuế suất, chi phí vốn chủ sở hữu và tốc độ tăng trưởng cuối kỳ.

- Dòng tiền tự do cho công ty được xác định hàng năm bằng cách chuyển đổi lợi nhuận hoạt động (EBIT) của công ty thành NOPAT bằng cách nhân với (1 - thuế suất), cộng lại các chi phí không dùng tiền mặt và trừ đi tái đầu tư ròng của công ty (vốn lưu động và chi phí vốn) .

- Giá trị hiện tại của FCFF và giá trị cuối của công ty được cộng lại với nhau để tìm ra giá trị nội tại của công ty cho đến ngày hôm nay. Giả sử công ty không có tiền mặt, trừ đi giá trị nợ theo giá trị của công ty sẽ thu được giá trị vốn chủ sở hữu.

- Phần giả định cấu trúc vốn tĩnh tính toán giá trị của công ty trong mỗi năm chuyển tiếp tương ứng, sử dụng mỗi năm chuyển tiếp làm năm hiện tại để tính toán các giá trị hiện tại khác nhau. Sau đó, giả định nợ cuối năm được tính bằng cách lấy tích số của giá trị doanh nghiệp của mỗi năm chuyển tiếp và tỷ lệ nợ tĩnh trên vốn. Từ thời điểm này, chúng ta có thể bắt đầu tính toán độc lập giá trị vốn chủ sở hữu của công ty.

- Chúng tôi bắt đầu với lợi nhuận hoạt động (EBIT) của công ty và trừ đi chi phí lãi vay của công ty. Chi phí lãi vay được tính bằng cách lấy tích số của chi phí nợ và nợ cuối năm của công ty trong mỗi năm chuyển tiếp. Khoản chênh lệch mang lại thu nhập trước thuế (LNTT) của công ty.

- Chi phí thuế được tính bằng cách lấy tích số của thuế suất được sử dụng trong phần FCFF và thu nhập trước thuế trong mỗi năm chuyển tiếp. Sự khác biệt mang lại thu nhập ròng của công ty.

- Dòng tiền tự do trên vốn chủ sở hữu được tính bằng cách lấy thu nhập ròng của công ty trong mỗi năm chuyển tiếp, cộng lại các khoản phí phi tiền mặt và trừ đi tái đầu tư ròng của công ty - giống như trong FCFF, với một điểm khác biệt chính. Chúng tôi cũng phải bổ sung khoản nợ ròng tăng thêm, vì đây là nguồn vốn mới có sẵn cho công ty.

- Giá trị hiện tại của FCFE của công ty và giá trị cuối cùng của vốn chủ sở hữu được cộng lại với nhau để tìm ra giá trị nội tại hiện tại của công ty.

Thông tin chi tiết về FCFF so với FCFE và cổ tức

Điều đầu tiên chúng tôi nhận thấy là chúng tôi đi đến cùng một định giá vốn cổ phần với cả hai phương pháp. Điểm khác biệt đầu tiên trong hai phương pháp là tỷ lệ chiết khấu được áp dụng. Phương pháp FCFF sử dụng chi phí vốn bình quân gia quyền (WACC), trong khi phương pháp FCFE chỉ sử dụng chi phí vốn chủ sở hữu. Điểm khác biệt thứ hai là việc xử lý nợ. Phương pháp FCFF trừ nợ vào thời điểm cuối cùng để tính giá trị nội tại của vốn chủ sở hữu. Phương pháp FCFE tích hợp các khoản thanh toán lãi suất và các khoản bổ sung ròng vào nợ để đến FCFE.

Các nguồn lực khác

Chúng tôi hy vọng bạn thích phân tích của Finance về FCFF vs FCFE vs Cổ tức. Finance cung cấp Chứng chỉ FMVA® Mô hình Tài chính và Nhà phân tích Định giá (FMVA) Tham gia cùng hơn 350.600 sinh viên làm việc cho các công ty như Amazon, JP Morgan và chương trình chứng nhận Ferrari, được thiết kế để biến bất kỳ ai trở thành nhà phân tích tài chính đẳng cấp thế giới. Để tiếp tục học hỏi và phát triển kiến thức của bạn về phân tích tài chính, chúng tôi thực sự khuyên bạn nên sử dụng các nguồn Tài chính bổ sung bên dưới:

- Cơ cấu vốn Cơ cấu vốn Cơ cấu vốn đề cập đến số nợ và / hoặc vốn chủ sở hữu mà một công ty sử dụng để tài trợ cho hoạt động và tài trợ cho tài sản của công ty. Cơ cấu vốn của một công ty

- Chi phí vốn chủ sở hữu Chi phí vốn chủ sở hữu Chi phí vốn chủ sở hữu là tỷ suất lợi nhuận mà một cổ đông yêu cầu để đầu tư vào một doanh nghiệp. Tỷ suất lợi nhuận yêu cầu dựa trên mức độ rủi ro liên quan đến khoản đầu tư

- Các phương pháp định giá Các phương pháp định giá Khi định giá một công ty như một hoạt động kinh doanh liên tục, có ba phương pháp định giá chính được sử dụng: phân tích DCF, các công ty có thể so sánh và các giao dịch tiền lệ. Các phương pháp định giá này được sử dụng trong ngân hàng đầu tư, nghiên cứu cổ phần, vốn cổ phần tư nhân, phát triển doanh nghiệp, mua bán và sáp nhập, mua lại có đòn bẩy và tài chính

- Chi phí vốn bình quân gia quyền (WACC) WACC WACC là Chi phí sử dụng vốn bình quân gia quyền của một công ty và thể hiện chi phí sử dụng vốn bao gồm vốn chủ sở hữu và nợ. Công thức WACC là = (E / V x Re) + ((D / V x Rd) x (1-T)). Hướng dẫn này sẽ cung cấp tổng quan về nó là gì, tại sao nó được sử dụng, cách tính toán nó và cũng cung cấp một máy tính WACC có thể tải xuống