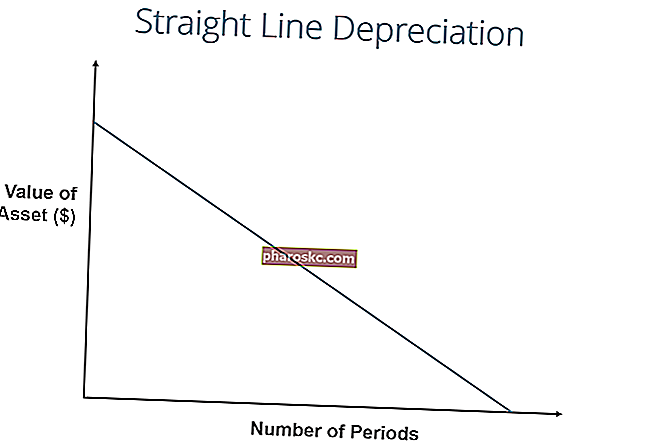

Với phương pháp khấu hao đường thẳng, giá trị của tài sản được giảm xuống đồng nhất qua từng thời kỳ cho đến khi nó đạt đến giá trị còn lại Giá trị còn lại Giá trị còn lại là số tiền ước tính mà một tài sản có giá trị vào cuối thời gian sử dụng của nó. Giá trị tận dụng còn được gọi là giá trị phế liệu hoặc giá trị còn lại, và được sử dụng để tính toán chi phí khấu hao. Giá trị phụ thuộc vào thời gian công ty dự kiến sử dụng tài sản và mức độ sử dụng tài sản đó. Ví dụ, nếu a. Khấu hao theo đường thẳng là phương pháp khấu hao đơn giản và được sử dụng phổ biến nhất Chi phí khấu hao Chi phí khấu hao được sử dụng để làm giảm giá trị của nhà máy, tài sản và thiết bị phù hợp với mục đích sử dụng và hao mòn theo thời gian. Chi phí khấu hao được sử dụng để phản ánh tốt hơn chi phí và giá trị của tài sản dài hạn vì nó có liên quan đến doanh thu mà nó tạo ra.để phân bổ nguyên giá tài sản vốn Các loại tài sản Các loại tài sản thông thường bao gồm hiện tại, không hiện tại, vật chất, vô hình, hoạt động và không hoạt động. Xác định chính xác và. Nó được tính đơn giản bằng cách chia nguyên giá của một tài sản, trừ đi giá trị còn lại của nó, cho thời gian sử dụng hữu ích của tài sản đó.

Hình ảnh: Khóa học Kế toán Miễn phí của Finance.

Công thức khấu hao đường thẳng

Công thức khấu hao đường thẳng cho một tài sản như sau:

Ở đâu:

Nguyên giá của tài sản là giá mua của tài sản

Giá trị còn lại là giá trị của tài sản khi hết thời gian sử dụng

Thời gian sử dụng hữu ích của tài sản thể hiện số kỳ / năm mà công ty dự kiến sử dụng tài sản đó

Ngoài ra, tỷ lệ khấu hao đường thẳng có thể được tính như sau:

Cách tính Khấu hao Đường thẳng

Các bước tính đoạn thẳng là:

- Xác định nguyên giá của tài sản.

- Lấy tổng giá trị tài sản có thể khấu hao trừ đi giá trị còn lại ước tính của tài sản đó.

- Xác định thời gian sử dụng hữu ích của tài sản.

- Chia tổng của bước (2) cho số ở bước (3) để có được Biểu khấu hao hàng năm Biểu khấu hao hàng năm Cần có một lịch trình khấu hao trong mô hình tài chính để liên kết ba báo cáo tài chính (thu nhập, bảng cân đối kế toán, dòng tiền) trong Excel số tiền.

Ví dụ về đường thẳng

Công ty A mua một chiếc máy với giá 100.000 đô la với giá trị còn lại ước tính Giá trị còn lại Giá trị còn lại là số tiền ước tính mà một tài sản có giá trị vào cuối thời gian sử dụng của nó. Giá trị tận dụng còn được gọi là giá trị phế liệu hoặc giá trị còn lại, và được sử dụng để tính toán chi phí khấu hao. Giá trị phụ thuộc vào thời gian công ty dự kiến sử dụng tài sản và mức độ sử dụng tài sản đó. Ví dụ, nếu một $ 20.000 và thời gian sử dụng hữu ích là 5 năm.

Khấu hao đường thẳng cho máy sẽ được tính như sau:

- Nguyên giá của tài sản: 100.000 đô la

- Nguyên giá của tài sản - Giá trị cứu hộ ước tính: 100.000 đô la - 20.000 đô la = 80.000 đô la tổng chi phí có thể khấu hao

- Tuổi thọ hữu ích của tài sản: 5 năm

- Chia bước (2) cho bước (3): 80.000 USD / 5 năm = 16.000 USD khấu hao hàng năm

Do đó, Công ty A sẽ khấu hao chiếc máy với số tiền là 16.000 đô la hàng năm trong 5 năm.

Tỷ lệ khấu hao cũng có thể được tính toán nếu biết số tiền khấu hao hàng năm. Tỷ lệ khấu hao là số khấu hao hàng năm / tổng chi phí khấu hao. Trong trường hợp này, máy có tỷ lệ khấu hao theo đường thẳng là $ 16,000 / $ 80,000 = 20%.

Lưu ý rằng giá trị sổ sách của máy vào cuối năm 5 giống với giá trị còn lại. Trong suốt thời gian sử dụng hữu ích của tài sản, giá trị của tài sản sẽ giảm dần theo giá trị còn lại của nó.

Tải xuống Mẫu miễn phí

Nhập tên và email của bạn vào biểu mẫu bên dưới và tải xuống mẫu miễn phí ngay bây giờ!

Các phương pháp khấu hao khác

Ngoài khấu hao theo đường thẳng, còn có các phương pháp tính khấu hao khác Phương pháp khấu hao Các loại phương pháp khấu hao phổ biến nhất bao gồm đường thẳng, số dư giảm dần kép, đơn vị sản xuất và tổng năm chữ số. Có nhiều công thức khác nhau để tính khấu hao tài sản. Chi phí khấu hao được sử dụng trong kế toán để phân bổ nguyên giá của một tài sản hữu hình trong suốt thời gian hữu dụng của nó. của một tài sản. Các phương pháp khấu hao tài sản khác nhau được sử dụng để phản ánh chính xác hơn mức khấu hao và giá trị hiện tại của tài sản. Một công ty có thể chọn sử dụng phương pháp khấu hao này thay vì phương pháp khấu hao khác để đạt được lợi thế về thuế hoặc dòng tiền.

1. Phương pháp số dư giảm dần kép

Phương pháp số dư giảm dần kép là một hình thức khấu hao nhanh. Có nghĩa là tài sản sẽ được khấu hao nhanh hơn so với phương pháp đường thẳng. Phương pháp số dư giảm dần dẫn đến chi phí khấu hao cao hơn trong thời gian đầu của tài sản và chi phí khấu hao sau này sẽ thấp hơn. Phương pháp này được sử dụng với những tài sản nhanh chóng mất giá trong thời gian sử dụng hữu ích. Một công ty cũng có thể chọn phương pháp này nếu nó mang lại cho họ những lợi thế về thuế hoặc dòng tiền.

2. Đơn vị của phương pháp sản xuất

Đơn vị của phương pháp sản xuất dựa trên việc sử dụng, hoạt động của tài sản hoặc đơn vị hàng hóa được sản xuất. Do đó, khấu hao sẽ cao hơn trong giai đoạn sử dụng nhiều và thấp hơn trong giai đoạn sử dụng ít. Phương pháp này có thể được sử dụng để trích khấu hao tài sản nơi sự thay đổi trong việc sử dụng là một yếu tố quan trọng, chẳng hạn như xe hơi dựa trên dặm lái xe hoặc máy photocopy trên bản thực hiện.

Video giải thích cách hoạt động của khấu hao

Dưới đây là video hướng dẫn giải thích cách thức hoạt động của khấu hao và tác động của nó đến ba báo cáo tài chính của công ty Ba báo cáo tài chính Ba báo cáo tài chính là báo cáo thu nhập, bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ. Ba tuyên bố cốt lõi này rất phức tạp.

Video: Khóa học Cơ bản về Kế toán của Tài chính.Tính thực tiễn của Khấu hao Đường thẳng

Kế toán sử dụng phương pháp khấu hao theo đường thẳng vì nó dễ tính nhất và có thể áp dụng cho tất cả các tài sản dài hạn. Tuy nhiên, phương pháp đường thẳng không phản ánh chính xác sự khác biệt trong việc sử dụng tài sản và có thể không phải là phương pháp tính giá trị thích hợp nhất đối với một số tài sản có thể khấu hao.

Ví dụ, do tiến bộ công nghệ nhanh chóng, phương pháp khấu hao đường thẳng có thể không phù hợp với một tài sản như máy tính. Một máy tính sẽ phải đối mặt với chi phí khấu hao lớn hơn trong thời gian sử dụng ban đầu và chi phí khấu hao nhỏ hơn trong thời gian sử dụng sau này, do sự lỗi thời nhanh chóng của công nghệ cũ. Sẽ không chính xác nếu cho rằng một máy tính sẽ phải chịu cùng một khoản chi phí khấu hao trong toàn bộ thời gian sử dụng của nó.

Đọc liên quan

Cảm ơn bạn đã đọc hướng dẫn này về loại khấu hao phổ biến nhất - đường thẳng. Finance là nhà cung cấp chính thức của Chứng chỉ Mô hình & Định giá Tài chính (FMVA) ™ Chứng chỉ FMVA® Tham gia cùng hơn 350.600 sinh viên làm việc cho các công ty như Amazon, JP Morgan và Ferrari. Để chuẩn bị cho chương trình giảng dạy FMVA, các nguồn Tài chính bổ sung này sẽ hữu ích:

- Chi phí khấu hao Chi phí khấu hao Chi phí khấu hao được sử dụng để làm giảm giá trị của nhà máy, tài sản và thiết bị phù hợp với mục đích sử dụng và hao mòn theo thời gian. Chi phí khấu hao được sử dụng để phản ánh tốt hơn chi phí và giá trị của tài sản dài hạn vì nó có liên quan đến doanh thu mà nó tạo ra.

- Khấu hao lũy kế Khấu hao lũy kế Khấu hao lũy kế là tổng số chi phí khấu hao được phân bổ cho một tài sản cụ thể kể từ khi tài sản đó được đưa vào sử dụng. Đó là một tài khoản tài sản trái ngược - một tài khoản tài sản âm làm bù trừ số dư trong tài khoản tài sản mà nó thường được liên kết.

- Dự báo Mục hàng Báo cáo Thu nhập Dự báo Mục hàng Báo cáo Thu nhập Chúng tôi thảo luận về các phương pháp khác nhau để dự báo các mục hàng Báo cáo thu nhập. Dự báo các mục hàng trong báo cáo thu nhập bắt đầu bằng doanh thu bán hàng, sau đó là chi phí

- Tài sản, Nhà máy & Thiết bị (PP&E) PP&E (Tài sản, Nhà máy và Thiết bị) PP&E (Tài sản, Nhà máy và Thiết bị) là một trong những tài sản dài hạn cốt lõi được tìm thấy trên bảng cân đối kế toán. PP&E bị ảnh hưởng bởi Capex, Khấu hao và Mua lại / Xử lý tài sản cố định. Những tài sản này đóng một phần quan trọng trong việc lập kế hoạch tài chính và phân tích hoạt động của một công ty và các khoản chi tiêu trong tương lai