Tỷ lệ hoàn vốn nội bộ đã sửa đổi (MIRR) là một hàm trong Excel tính đến chi phí tài chính (giá vốn) và tỷ lệ tái đầu tư cho các dòng tiền Định giá Hướng dẫn định giá miễn phí để tìm hiểu các khái niệm quan trọng nhất theo tốc độ của riêng bạn. Các bài viết này sẽ dạy bạn các phương pháp hay nhất về định giá doanh nghiệp và cách định giá công ty bằng cách sử dụng phân tích công ty có thể so sánh, mô hình chiết khấu dòng tiền (DCF) và các giao dịch tiền lệ, như được sử dụng trong ngân hàng đầu tư, nghiên cứu cổ phiếu, từ một dự án hoặc công ty trong thời gian đầu tư đường chân trời.

Tỷ lệ hoàn vốn nội bộ tiêu chuẩn Tỷ lệ hoàn vốn nội bộ (IRR) Tỷ lệ hoàn vốn nội bộ (IRR) là tỷ lệ chiết khấu làm cho giá trị hiện tại ròng (NPV) của một dự án bằng không. Nói cách khác, đó là tỷ suất lợi nhuận kép hàng năm dự kiến sẽ kiếm được trên một dự án hoặc khoản đầu tư. (IRR) giả định rằng tất cả các dòng tiền nhận được từ một khoản đầu tư được tái đầu tư với cùng một tỷ lệ. Tỷ lệ hoàn vốn nội bộ sửa đổi (MIRR) cho phép bạn đặt tỷ lệ tái đầu tư khác cho các dòng tiền nhận được. Ngoài ra, MIRR đưa ra một giải pháp duy nhất cho bất kỳ chuỗi dòng tiền nào, trong khi IRR có thể có hai giải pháp cho một chuỗi các dòng tiền luân phiên giữa âm và dương.

Để tìm hiểu thêm, hãy khởi động khóa học Công thức Excel Nâng cao của chúng tôi ngay bây giờ!

Công thức Tỷ lệ hoàn vốn nội bộ đã sửa đổi (MIRR) trong Excel là gì?

Công thức MIRR trong Excel như sau:

= MIRR (dòng tiền, tỷ lệ tài trợ, tỷ lệ tái đầu tư)

Ở đâu:

- Dòng tiền - Dòng tiền riêng lẻ từ mỗi thời kỳ trong chuỗi

- Tỷ lệ tài trợ - Chi phí đi vay hoặc chi phí lãi vay trong trường hợp dòng tiền âm

- Tỷ lệ tái đầu tư - Tỷ suất sinh lợi tổng hợp tại đó dòng tiền dương được tái đầu tư

Ví dụ về Tỷ lệ hoàn vốn nội bộ được sửa đổi

Dưới đây là một ví dụ cung cấp ví dụ rõ ràng nhất về cách MIRR khác với IRR tiêu chuẩn.

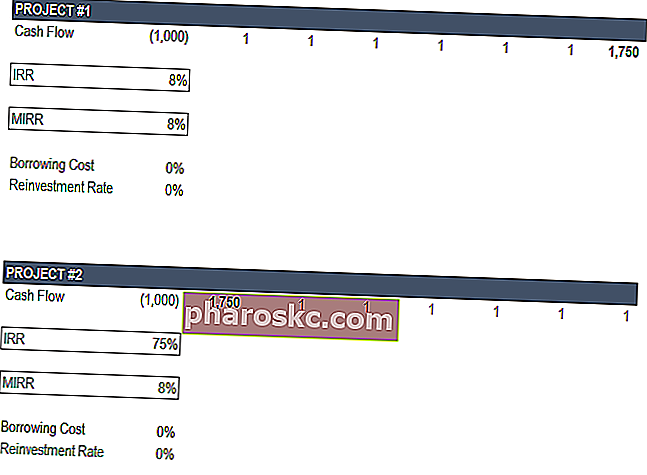

Trong ví dụ dưới đây, chúng ta tưởng tượng hai dự án khác nhau. Trong cả hai trường hợp, tổng lượng tiền mặt nhận được trong suốt thời gian đầu tư là như nhau - điểm khác biệt duy nhất là thời gian của các dòng tiền đó.

Dưới đây là các giả định chính:

- Đầu tư ban đầu: 1.000 đô la (giống nhau trong cả hai dự án)

- Dòng tiền dương chính: $ 1,750 (giống nhau trong cả hai trường hợp)

- Thời điểm của dòng tiền chính: năm trước trong Dự án 1; năm đầu tiên trong Dự án 2

- Tỷ lệ tái đầu tư cho MIRR: 0%

Để tìm hiểu thêm, hãy khởi động khóa học Công thức Excel Nâng cao của chúng tôi ngay bây giờ!

Như bạn có thể thấy trong hình trên, có sự khác biệt lớn về lợi nhuận được tính bằng MIRR và IRR trong Dự án # 2. Trong dự án số 1, không có sự khác biệt.

Hãy phân tích lý do tại sao.

Dự án MIRR # 1

Trong Dự án số 1, về cơ bản tất cả các dòng tiền đều được nhận vào cuối dự án, do đó tỷ lệ tái đầu tư là không liên quan.

Điều quan trọng là chỉ ra trường hợp này để minh họa rõ ràng rằng tái đầu tư không quan trọng khi một dự án chỉ có một dòng tiền cuối cùng. Ví dụ sẽ là trái phiếu không phiếu giảm giá hoặc LBO bên mua có đòn bẩy (LBO) Bài viết này đặc biệt nói về LBO ở bên mua của tài chính doanh nghiệp. Trong mua bán theo đòn bẩy (LBO), một công ty cổ phần tư nhân sử dụng càng nhiều đòn bẩy càng tốt để mua lại một doanh nghiệp và tối đa hóa tỷ suất hoàn vốn nội bộ (IRR) cho các nhà đầu tư cổ phần. Các pháp nhân bên mua LBO bao gồm các công ty cổ phần tư nhân, công ty bảo hiểm nhân thọ, quỹ đầu cơ, quỹ hưu trí và quỹ tín thác đơn vị. trong đó tất cả dòng tiền được sử dụng để trả nợ cho đến khi công ty được bán một lần lớn.

Dự án MIRR # 2

Ngược lại, trong Dự án số 2, về cơ bản tất cả các hướng dẫn Định giá dòng tiền Miễn phí để tìm hiểu các khái niệm quan trọng nhất theo tốc độ của riêng bạn. Các bài viết này sẽ dạy cho bạn các phương pháp hay nhất về định giá doanh nghiệp và cách định giá một công ty bằng cách sử dụng phân tích công ty có thể so sánh, mô hình chiết khấu dòng tiền (DCF) và các giao dịch tiền lệ, như được sử dụng trong ngân hàng đầu tư, nghiên cứu cổ phiếu, được nhận trong năm đầu tiên. Điều này có nghĩa là tỷ lệ tái đầu tư sẽ đóng một vai trò lớn trong IRR tổng thể của dự án.

Vì chúng tôi đặt tỷ lệ tái đầu tư cho MIRR là 0%, chúng tôi có thể đưa ra một ví dụ cực đoan để minh họa vấn đề này.

Vòng đời của khoản đầu tư là 7 năm, vì vậy hãy xem mỗi kết quả nói lên điều gì.

MIRR đang nói rằng, nếu bạn đầu tư 1.000 đô la ở mức 8% trong 7 năm, bạn sẽ có 1.756 đô la vào cuối dự án. Nếu bạn tổng hợp các dòng tiền trong ví dụ, bạn nhận được 1.756 đô la, vì vậy điều này là chính xác.

Vậy tại sao nói kết quả IRR là 75%? Rõ ràng, không có nghĩa là nếu bạn đầu tư 1.000 đô la ở mức 8% trong 7 năm, bạn sẽ có 50.524 đô la.

Nhớ lại rằng IRR là tỷ lệ chiết khấu đặt Công thức NPV Giá trị hiện tại ròng (NPV) Hướng dẫn về công thức NPV trong Excel khi thực hiện phân tích tài chính. Điều quan trọng là phải hiểu chính xác cách công thức NPV hoạt động trong Excel và phép toán đằng sau nó. NPV = F / [(1 + r) ^ n] trong đó, PV = Giá trị hiện tại, F = Thanh toán trong tương lai (dòng tiền), r = Tỷ lệ chiết khấu, n = số kỳ trong tương lai của một khoản đầu tư bằng không. Vì vậy, những gì trường hợp IRR đang nói chỉ đơn giản là chiết khấu dòng tiền 1.750 đô la trong năm một cần được chiết khấu 75% để đạt được NPV là 0 đô la.

Cái nào tốt hơn, IRR hay MIRR?

Câu trả lời là nó phụ thuộc vào những gì bạn đang cố gắng thể hiện và những gì takeaway được. Có thể hữu ích khi xem xét cả hai trường hợp và chơi với các tỷ lệ tái đầu tư khác nhau trong kịch bản MIRR.

Một điều có thể nói chắc chắn là MIRR cung cấp nhiều quyền kiểm soát hơn và chính xác hơn.

Để tìm hiểu thêm, hãy khởi động khóa học Công thức Excel Nâng cao của chúng tôi ngay bây giờ!

Ứng dụng MIRR trong mô hình tài chính

Khi nói đến mô hình tài chính, và đặc biệt trong vốn cổ phần tư nhân và ngân hàng đầu tư, chức năng IRR tiêu chuẩn là thông lệ. Lý do cho điều này là các giao dịch được xem xét một cách riêng biệt và không có ảnh hưởng của một giả định đầu tư khác được xếp vào.

MIRR yêu cầu một giả định bổ sung, có thể làm cho hai giao dịch khác nhau ít có thể so sánh hơn.

Để nắm vững nghệ thuật xây dựng mô hình tài chính, hãy bắt đầu các khóa học lập mô hình tài chính của chúng tôi ngay bây giờ!

Mặt trái của việc sử dụng tỷ suất hoàn vốn nội bộ đã sửa đổi

Có một số nhược điểm khi sử dụng MIRR, nhược điểm chính là sự phức tạp hơn khi đưa ra các giả định bổ sung về tỷ lệ quỹ sẽ được tái đầu tư. Ngoài ra, nó gần như không được sử dụng rộng rãi như IRR truyền thống, vì vậy nó sẽ yêu cầu xã hội hóa, mua lại và giải thích nhiều hơn ở hầu hết các công ty Thông tin doanh nghiệp Thông tin công ty pháp lý về Viện Tài chính Doanh nghiệp (Finance). Trang này chứa thông tin pháp lý quan trọng về Tài chính bao gồm địa chỉ đăng ký, số thuế, số doanh nghiệp, giấy chứng nhận thành lập, tên công ty, nhãn hiệu, cố vấn pháp lý và kế toán. , ngân hàng Nghề nghiệp Ngân hàng (Bên bán) Các ngân hàng, còn được gọi là Đại lý hoặc gọi chung là Bên bán, cung cấp nhiều vai trò như ngân hàng đầu tư, nghiên cứu cổ phiếu, bán hàng & giao dịch,công ty kế toán Công ty kế toán Công ty kế toán công bao gồm các kế toán viên có công việc là phục vụ doanh nghiệp, cá nhân, chính phủ và tổ chức phi lợi nhuận bằng cách chuẩn bị báo cáo tài chính, thuế và các tổ chức Nhà phân tích bên mua Một nhà phân tích bên mua là nhà phân tích làm việc với các nhà quản lý quỹ trong các công ty quỹ tương hỗ, tài chính các công ty tư vấn và các công ty khác, chẳng hạn như quỹ đầu cơ, quỹ tín thác và thương nhân độc quyền. Các công ty này mua một phần lớn chứng khoán để quản lý quỹ. Các khuyến nghị do các nhà phân tích bên mua đưa ra là bí mật.quỹ tín thác và thương nhân độc quyền. Các công ty này mua một phần lớn chứng khoán để quản lý quỹ. Các khuyến nghị do các nhà phân tích bên mua đưa ra là bí mật.quỹ tín thác và thương nhân độc quyền. Các công ty này mua một phần lớn chứng khoán để quản lý quỹ. Các khuyến nghị do các nhà phân tích bên mua đưa ra là bí mật.

Tài nguyên bổ sung

Chúng tôi hy vọng đây là một hướng dẫn hữu ích về Tỷ lệ hoàn vốn nội bộ đã sửa đổi MIRR, cách sử dụng nó trong Excel và những ưu và nhược điểm của nó.

Để học hỏi và phát triển nhiều hơn, chúng tôi thực sự khuyên bạn nên sử dụng các nguồn Tài chính bổ sung sau:

- XIRR vs IRR XIRR vs IRR Tại sao lại sử dụng XIRR vs IRR. XIRR ấn định ngày cụ thể cho từng dòng tiền riêng lẻ, làm cho nó chính xác hơn IRR khi xây dựng mô hình tài chính trong Excel.

- XNPV so với NPV

- Hướng dẫn lập mô hình tài chính Hướng dẫn lập mô hình tài chính miễn phí Hướng dẫn lập mô hình tài chính này bao gồm các mẹo Excel và các phương pháp hay nhất về các giả định, trình điều khiển, dự báo, liên kết ba báo cáo, phân tích DCF, hơn thế nữa

- The Analyst Trifecta® Guide The Analyst Trifecta® Hướng dẫn cơ bản về cách trở thành một nhà phân tích tài chính đẳng cấp thế giới. Bạn có muốn trở thành một nhà phân tích tài chính đẳng cấp thế giới? Bạn đang muốn làm theo các phương pháp hay nhất hàng đầu trong ngành và nổi bật so với đám đông? Quy trình của chúng tôi, được gọi là The Analyst Trifecta® bao gồm phân tích, trình bày và kỹ năng mềm