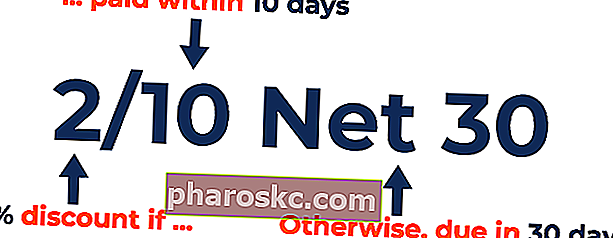

2/10 Net 30 đề cập đến tín dụng thương mại Tín dụng thương mại Tín dụng thương mại là một thỏa thuận hoặc hiểu biết giữa các đại lý tham gia kinh doanh với nhau cho phép trao đổi hàng hóa và dịch vụ được cung cấp cho khách hàng để bán hàng hóa Giá vốn hàng bán ( COGS) Giá vốn hàng bán (COGS) đo lường "chi phí trực tiếp" phát sinh trong quá trình sản xuất bất kỳ hàng hóa hoặc dịch vụ nào. Nó bao gồm chi phí nguyên vật liệu, chi phí nhân công trực tiếp và chi phí chung trực tiếp của nhà máy và tỷ lệ thuận với doanh thu. Khi doanh thu tăng lên, cần nhiều nguồn lực hơn để sản xuất hàng hóa hoặc dịch vụ. Giá vốn hàng bán thường hoặc dịch vụ. 2/10 net 30 nghĩa là nếu số tiền đến hạn thanh toán trong vòng 10 ngày, khách hàng sẽ được chiết khấu 2%. Nếu không, số tiền sẽ đến hạn thanh toán đầy đủ trong vòng 30 ngày.

Ví dụ về Tín dụng Thương mại

Giám đốc điều hành CEO Giám đốc điều hành, viết tắt của Chief Executive Officer, là cá nhân có cấp bậc cao nhất trong một công ty hoặc tổ chức. Giám đốc điều hành chịu trách nhiệm về sự thành công chung của một tổ chức và đưa ra các quyết định của quản lý cấp cao nhất. Đọc bản mô tả công việc của Công ty A đối mặt với việc doanh số bán hàng ngày càng giảm do sự cạnh tranh khốc liệt trên thương trường. Giám đốc điều hành tin rằng lý do doanh số bán hàng giảm là do công ty không cung cấp các khoản tín dụng thương mại. Trên thực tế, Công ty A là công ty duy nhất trong ngành không cung cấp tín dụng thương mại cho khách hàng. Sau đó, Công ty A thiết lập thời hạn tín dụng thương mại mới cho khách hàng - 2/10 net 30. Khách hàng mua hàng theo hình thức tín dụng có 30 ngày để giải quyết nghĩa vụ của mình Các khoản phải trả Các khoản phải trả là khoản nợ phải trả khi một tổ chức nhận hàng hóa hoặc dịch vụ từ nhà cung cấp về tín dụng.Các khoản phải trả phải trả dự kiến sẽ được thanh toán hết trong thời hạn một năm hoặc trong một chu kỳ hoạt động (tùy theo chu kỳ nào dài hơn). AP được coi là một trong những dạng nợ ngắn hạn có tính thanh khoản cao nhất. Tuy nhiên, nếu thanh toán trong vòng 10 ngày, khách hàng được hưởng chiết khấu 2% trên số hàng đã mua.

Nếu khách hàng mua 10.000 đô la từ Công ty A theo điều khoản 2/10 net 30 và thanh toán trong vòng 10 ngày, khách hàng chỉ cần trả 10.000 đô la x 0,98 = 9.800 đô la. Ngược lại, nếu khách hàng thanh toán sau 10 ngày thì phải thanh toán đủ số tiền là 10.000 USD.

Các mục Nhật ký cho Tín dụng Thương mại

Có hai phương pháp kế toán chiết khấu: Phương pháp thuần và Phương pháp gộp .

Chúng ta hãy xem xét ví dụ sau:

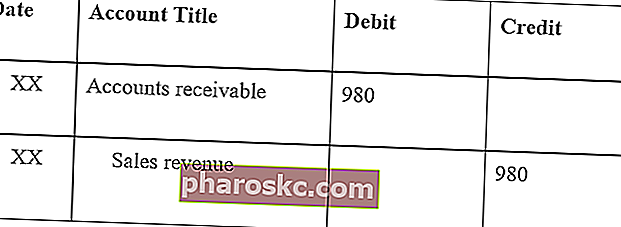

Một khách hàng của Công ty A, nhận thấy rằng công ty đang cung cấp các điều khoản tín dụng là 2/10 net 30, quyết định mua 1.000 đô la. Các bút toán theo phương pháp thuần và phương pháp gộp được cung cấp dưới đây:

Phương pháp thuần ghi nhận các khoản phải thu theo giá bán trừ chiết khấu tiền mặt. Công ty sẽ cần phải điều chỉnh lãi suất thu được nếu khách hàng không tận dụng chiết khấu.

Mục nhập nhật ký ban đầu:

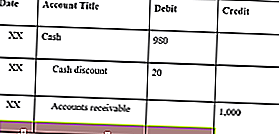

Lưu ý: 1.000 đô la x 0,98 = 980 đô la. Phương pháp thuần ghi nhận các khoản phải thu theo giá bán trừ chiết khấu tiền mặt.

Nếu khách hàng thanh toán trong vòng 10 ngày và được hưởng chiết khấu 2%:

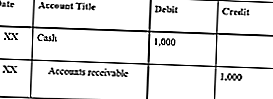

Nếu khách hàng thanh toán sau 10 ngày và không tận dụng chiết khấu 2%:

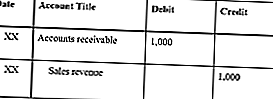

Phương pháp gộp ghi lại mệnh giá của các khoản phải thu. Nếu khách hàng tận dụng chiết khấu, công ty sẽ giảm doanh thu trong báo cáo kết quả hoạt động kinh doanh.

Mục nhập nhật ký ban đầu:

Lưu ý: Phương pháp gộp ghi nhận các khoản phải thu theo mệnh giá.

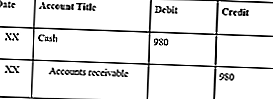

Nếu khách hàng thanh toán trong vòng 10 ngày và được hưởng chiết khấu 2%:

Lưu ý: Chiết khấu tiền mặt được ghi vào báo cáo kết quả hoạt động kinh doanh để giảm doanh thu.

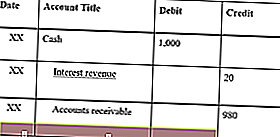

Nếu khách hàng thanh toán sau 10 ngày và không tận dụng chiết khấu 2%:

Tầm quan trọng của việc cung cấp tín dụng thương mại

Từ quan điểm của nhà cung cấp, tín dụng thương mại được cung cấp để tạo điều kiện cho việc mua hàng thường xuyên hơn và số lượng lớn hơn. Sự linh hoạt trong thời gian thanh toán thu hút nhiều khách hàng hơn và tạo ra nhiều doanh thu hơn cho công ty.

Từ quan điểm của người mua, tín dụng thương mại cho phép người mua mua hàng mà không cần chia ngay tiền mặt của họ. Do đó, nó cũng mang lại sự linh hoạt trong việc người mua có thể mua hàng khi không có tiền mặt.

Rủi ro khi cung cấp tín dụng thương mại

Rủi ro lớn nhất đối với nhà cung cấp khi cung cấp tín dụng thương mại là khả năng xảy ra nợ xấu. Vì tiền mặt không chuyển đổi ngay lập tức khi mua hàng, nên người mua có thể không thanh toán cho các giao dịch mua. Khi các công ty cung cấp tín dụng thương mại, một khoản dự phòng cho các tài khoản khó đòi được thiết lập để dự trù số nợ xấu từ việc mua tín dụng.

Tài nguyên bổ sung

Finance là nhà cung cấp chính thức của Chứng chỉ FMVA® Mô hình & Định giá Tài chính toàn cầu (FMVA) ™ Tham gia cùng hơn 350.600 sinh viên làm việc cho các công ty như Amazon, JP Morgan và chương trình chứng nhận Ferrari, được thiết kế để giúp bất kỳ ai trở thành nhà phân tích tài chính đẳng cấp thế giới . Để tiếp tục thăng tiến sự nghiệp của bạn, các nguồn Tài chính miễn phí bổ sung dưới đây sẽ hữu ích:

- Hợp đồng Mua bán Hợp đồng Mua bán Hợp đồng Mua bán (SPA) thể hiện kết quả của các cuộc đàm phán thương mại và giá cả chính. Về bản chất, nó đưa ra các yếu tố đã thỏa thuận của thỏa thuận, bao gồm một số biện pháp bảo vệ quan trọng đối với tất cả các bên liên quan và cung cấp khuôn khổ pháp lý để hoàn tất việc bán tài sản.

- Cơ sở tín dụng quay vòng Cơ sở tín dụng quay vòng Một khoản tín dụng quay vòng là một hạn mức tín dụng được thu xếp giữa ngân hàng và doanh nghiệp. Nó đi kèm với một số tiền tối đa đã được thiết lập, và

- Tài khoản phải thu Tài khoản phải thu Tài khoản phải thu (AR) thể hiện doanh thu tín dụng của một doanh nghiệp chưa được khách hàng thanh toán đầy đủ, một tài sản lưu động trên bảng cân đối kế toán. Các công ty cho phép khách hàng của họ thanh toán trong một khoảng thời gian hợp lý, kéo dài, miễn là các điều khoản được thỏa thuận.

- Tín dụng Bán hàng Tín dụng Bán hàng Tín dụng đề cập đến việc bán hàng trong đó số tiền còn nợ sẽ được thanh toán vào một ngày sau đó. Nói cách khác, bán hàng tín dụng là các giao dịch mua hàng được thực hiện bởi khách hàng không thanh toán toàn bộ, bằng tiền mặt tại thời điểm mua hàng.