Trong khi cấu trúc chung của báo cáo tài chính Phân tích báo cáo tài chính Cách thực hiện Phân tích báo cáo tài chính. Hướng dẫn này sẽ dạy bạn thực hiện phân tích báo cáo tài chính của báo cáo thu nhập, bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ bao gồm lợi nhuận, tỷ lệ, tăng trưởng, tính thanh khoản, đòn bẩy, tỷ suất lợi nhuận và khả năng sinh lời. đối với ngân hàng không khác nhiều so với một công ty thông thường, bản chất của hoạt động ngân hàng có nghĩa là có sự khác biệt đáng kể trong việc phân loại tài khoản. Các ngân hàng sử dụng đòn bẩy nhiều hơn các doanh nghiệp khác và kiếm được chênh lệch giữa thu nhập lãi mà họ tạo ra trên tài sản của mình (các khoản cho vay) và chi phí sử dụng vốn (tiền gửi của khách hàng).

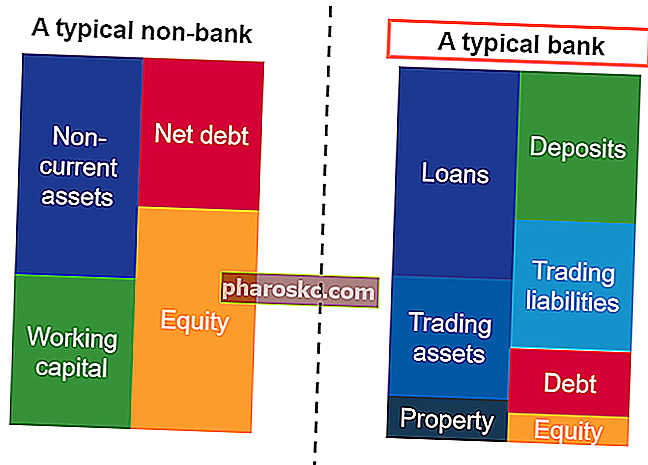

Bảng cân đối kế toán điển hình

Bảng cân đối kế toán điển hình Bảng cân đối kế toán là một trong ba báo cáo tài chính cơ bản. Những báo cáo này là chìa khóa cho cả mô hình tài chính và kế toán. Bảng cân đối kế toán hiển thị tổng tài sản của công ty và cách tài trợ những tài sản này, thông qua nợ hoặc vốn chủ sở hữu. Tài sản = Nợ phải trả + Vốn chủ sở hữu bao gồm phương trình kế toán cốt lõi, tài sản bằng nợ phải trả cộng với vốn chủ sở hữu. Theo các tài khoản này, một số công ty có thể có các nhóm lớn khác như PP&E PP&E (Tài sản, Nhà máy và Thiết bị) PP&E (Tài sản, Nhà máy và Thiết bị) là một trong những tài sản dài hạn cốt lõi được tìm thấy trên bảng cân đối kế toán. PP&E bị ảnh hưởng bởi Capex, Khấu hao và Mua lại / Xử lý tài sản cố định. Những tài sản này đóng một vai trò quan trọng trong việc lập kế hoạch và phân tích tài chính về hoạt động của công ty và các khoản chi tiêu trong tương lai,tài sản vô hình Tài sản vô hình Theo IFRS, tài sản vô hình là những tài sản phi tiền tệ có thể xác định được và không mang tính vật chất. Giống như tất cả các tài sản khác, tài sản vô hình là những tài sản được kỳ vọng sẽ tạo ra lợi nhuận kinh tế cho công ty trong tương lai. Là một tài sản dài hạn, kỳ vọng này kéo dài hơn một năm. , tài sản lưu động, các khoản phải thu Kế toán Hướng dẫn và tài nguyên Kế toán của chúng tôi là hướng dẫn tự học để học kế toán và tài chính theo tốc độ của riêng bạn. Duyệt qua hàng trăm hướng dẫn và tài nguyên. , các khoản phải trả, và các khoản khác.kỳ vọng này kéo dài hơn một năm. , tài sản lưu động, các khoản phải thu Kế toán Hướng dẫn và tài nguyên Kế toán của chúng tôi là hướng dẫn tự học để học kế toán và tài chính theo tốc độ của riêng bạn. Duyệt qua hàng trăm hướng dẫn và tài nguyên. , các khoản phải trả, và các khoản khác.kỳ vọng này kéo dài hơn một năm. , tài sản lưu động, các khoản phải thu Kế toán Hướng dẫn và tài nguyên Kế toán của chúng tôi là hướng dẫn tự học để học kế toán và tài chính theo tốc độ của riêng bạn. Duyệt qua hàng trăm hướng dẫn và tài nguyên. , các khoản phải trả, và các khoản khác.

Tuy nhiên, ngân hàng có các loại chi tiết đơn hàng trong bảng cân đối kế toán mà các công ty khác không có. Cấu trúc điển hình của bảng cân đối kế toán cho một ngân hàng là:

- Tài sản

- Bất động sản

- Giao dịch tài sản

- Cho vay khách hàng

- Tiền gửi vào ngân hàng trung ương

- Nợ phải trả

- Các khoản vay từ ngân hàng trung ương

- Tiền gửi của khách hàng

- Nợ giao dịch

- Khác. nợ nần

- Công bằng

- Cổ phiếu phổ thông và ưu đãi

Nhắc lại từ Hướng dẫn Bảng cân đối kế toán của Tài chính Bảng cân đối kế toán Bảng cân đối kế toán là một trong ba báo cáo tài chính cơ bản. Những báo cáo này là chìa khóa cho cả mô hình tài chính và kế toán. Bảng cân đối kế toán hiển thị tổng tài sản của công ty và cách tài trợ những tài sản này, thông qua nợ hoặc vốn chủ sở hữu. Tài sản = Nợ phải trả + Vốn chủ sở hữu mà TÀI SẢN = NỢ PHẢI TRẢ + VỐN CÓ .

Báo cáo tài chính cho các ngân hàng: Bảng cân đối kế toán

Bảng cân đối kế toán của ngân hàng có một số mục duy nhất. Chúng tôi truy cập từng mục hàng duy nhất Dự báo bảng cân đối Mục hàng Dự báo mục hàng trong bảng cân đối liên quan đến việc phân tích vốn lưu động, PP&E, vốn cổ phần nợ và thu nhập ròng. Hướng dẫn này chia nhỏ cách tính toán trong các phần phụ bên dưới.

Để tìm hiểu thêm, hãy mở các khóa học tài chính trực tuyến của chúng tôi!

Các khoản cho vay và tiền gửi cho khách hàng

Hoạt động chính và nguồn thu của ngân hàng là hoạt động cho vay và gửi tiền. Khách hàng gửi tiền tại ngân hàng mà họ nhận được một số tiền lãi tương đối nhỏ. Sau đó, ngân hàng cho vay với lãi suất cao hơn nhiều, thu lợi từ chênh lệch lãi suất.

Như vậy, các khoản cho vay khách hàng được phân loại là tài sản. Điều này là do ngân hàng dự kiến sẽ nhận được các khoản trả lãi và gốc. Lịch trình nợ Một lịch trình nợ sẽ trả tất cả các khoản nợ mà một doanh nghiệp có trong một lịch trình dựa trên kỳ hạn và lãi suất. Trong mô hình tài chính, chi phí lãi vay sẽ luân chuyển trong tương lai và do đó tạo ra lợi ích kinh tế từ các khoản vay.

Mặt khác, các khoản tiền gửi sẽ được khách hàng rút ra hoặc trả lãi, tạo ra dòng chảy kinh tế trong tương lai. Do đó, tiền gửi cho khách hàng được phân loại là nợ phải trả.

Các khoản cho vay và gửi tiền cho Ngân hàng Trung ương

Trong câu hỏi báo cáo tài chính cho các ngân hàng, các ngân hàng này cất tiền ở đâu? Nó giống như câu hỏi mang tính thời đại: thợ cắt tóc có tự cắt tóc cho mình không?

Câu trả lời không quá điên rồ. Hầu hết các quốc gia đều có ngân hàng trung ương, nơi hầu hết (hoặc tất cả) ngân hàng quốc gia sẽ lưu trữ tiền và lợi nhuận của họ. Tiền gửi từ ngân hàng ở ngân hàng trung ương được coi là tài sản, tương tự như tiền và các khoản tương đương đối với một công ty thông thường. Điều này là do ngân hàng có thể rút các khoản tiền gửi này khá dễ dàng. Nó cũng mong đợi nhận được một khoản thanh toán lãi suất nhỏ, sử dụng lãi suất cơ bản của ngân hàng trung ương.

Các khoản vay từ ngân hàng trung ương được coi là nợ phải trả, giống như nợ thông thường. Nợ cấp cao Nợ cấp cao là khoản tiền nợ của một công ty có yêu cầu đầu tiên về dòng tiền của công ty. Nó an toàn hơn bất kỳ khoản nợ nào khác, chẳng hạn như nợ cấp dưới

Tài sản và Nợ giao dịch

Các ngân hàng có thể nắm giữ chứng khoán thị trường Chứng khoán thị trường Chứng khoán thị trường là các công cụ tài chính ngắn hạn không hạn chế được phát hành cho chứng khoán vốn hoặc chứng khoán nợ của một công ty niêm yết đại chúng. Công ty phát hành tạo ra các công cụ này với mục đích rõ ràng là gây quỹ để tài trợ thêm cho các hoạt động kinh doanh và mở rộng. hoặc một số loại tiền tệ nhất định Tiền điện tử Tiền điện tử là một dạng tiền tệ kỹ thuật số dựa trên mạng blockchain. Tiền điện tử như Bitcoin và Ethereum đang được chấp nhận rộng rãi. cho các mục đích giao dịch. Đây đương nhiên sẽ được coi là tài sản giao dịch. Họ có thể có các khoản nợ giao dịch nếu chứng khoán mà họ mua giảm giá trị.

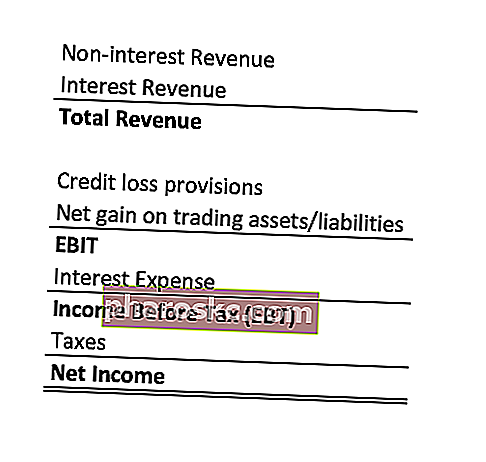

Báo cáo thu nhập điển hình cho các ngân hàng

Một lần nữa, cấu trúc tổng thể của báo cáo thu nhập của một ngân hàng không khác quá xa so với báo cáo thu nhập thông thường Báo cáo thu nhập Báo cáo thu nhập là một trong những báo cáo tài chính cốt lõi của một công ty thể hiện lãi và lỗ của họ trong một khoảng thời gian. Lãi hoặc lỗ được xác định bằng cách lấy tất cả các khoản doanh thu và trừ đi tất cả các chi phí từ hoạt động kinh doanh và hoạt động phi hoạt động. Báo cáo này là một trong ba báo cáo được sử dụng trong cả tài chính doanh nghiệp (bao gồm cả mô hình tài chính) và kế toán. . Phần trên cùng của báo cáo thu nhập là doanh thu và phần dưới cùng là thu nhập ròng.

Tuy nhiên, doanh thu có được khác với doanh thu của các công ty thông thường. Báo cáo thu nhập nhìn chung sẽ như sau:

Báo cáo tài chính cho ngân hàng: Báo cáo thu nhập

Một lần nữa, chúng ta hãy xem xét các mục hàng duy nhất Dự báo các Mục hàng Báo cáo Thu nhập Chúng ta thảo luận về các phương pháp khác nhau của các mục hàng Dự báo Báo cáo Thu nhập. Dự báo các mục hàng trong báo cáo thu nhập bắt đầu với doanh thu bán hàng, sau đó không tìm thấy chi phí trong báo cáo thu nhập thông thường.

Để tìm hiểu thêm, hãy mở các khóa học tài chính trực tuyến của chúng tôi!

Doanh thu ngoài lãi

Doanh thu ngoài lãi bao gồm doanh thu phụ mà ngân hàng thực hiện để hỗ trợ các dịch vụ của mình. Điều này có thể bao gồm:

- Phí môi giới

- Hoa hồng và phí từ các sản phẩm và dịch vụ

- Phí bảo lãnh phát hành

- Thu được từ việc bán tài sản giao dịch

- Phí khách hàng khác (phí NSF, phí quẹt thẻ, phí thấu chi)

Các khoản thu này đến từ bất kỳ khoản nào không phải là doanh thu lãi.

Để tìm hiểu thêm, hãy mở các khóa học tài chính trực tuyến của chúng tôi!

Doanh thu lãi

Doanh thu từ tiền lãi ghi lại các khoản thanh toán lãi suất mà ngân hàng nhận được đối với các khoản vay mà ngân hàng phát hành. Đôi khi, mục hàng này sẽ chỉ cho biết tổng doanh thu lãi suất. Trong trường hợp khác, dây chuyền này sẽ hợp nhất doanh thu lãi gộp và trừ đi chi phí lãi vay để tìm ra doanh thu lãi thuần. Chi phí lãi vay này Chi phí lãi vay Chi phí lãi vay phát sinh từ một công ty tài trợ thông qua nợ hoặc thuê vốn. Tiền lãi được tìm thấy trong báo cáo thu nhập, nhưng cũng có thể được tính toán thông qua lịch trình nợ. Lịch trình phải phác thảo tất cả các phần nợ chính mà một công ty có trên bảng cân đối kế toán và tính lãi bằng cách nhân với chi phí lãi vay trực tiếp trả cho các khoản tiền gửi được sử dụng để tài trợ cho các khoản vay và không bao gồm chi phí lãi vay từ nợ chung.

Dự phòng rủi ro tín dụng

Cũng giống như các khoản phải thu và chi phí nợ khó đòi, một công ty phải chuẩn bị trong trường hợp người đi vay không thể trả hết các khoản vay của họ. Các khoản tín dụng khó đòi này được xóa sổ trong báo cáo kết quả hoạt động kinh doanh như một khoản dự phòng rủi ro tín dụng.

Để tìm hiểu thêm, hãy mở các khóa học tài chính trực tuyến của chúng tôi!

Tìm hiểu thêm về báo cáo tài chính

Cảm ơn bạn đã đọc bài hướng dẫn lập báo cáo tài chính cho ngân hàng của Tài chính. Finance là nhà cung cấp toàn cầu chính thức của Chứng chỉ FMVA® Chứng chỉ Định giá & Mô hình Tài chính Tham gia cùng hơn 350.600 sinh viên làm việc cho các công ty như Amazon, JP Morgan và Ferrari, được thiết kế để biến bất kỳ ai thành nhà phân tích tài chính đẳng cấp thế giới. Để thăng tiến sự nghiệp của bạn, các nguồn Tài chính bổ sung này sẽ rất hữu ích:

- Ba mô hình báo cáo tài chính Ba Báo cáo tài chính Ba báo cáo tài chính là báo cáo thu nhập, bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ. Ba tuyên bố cốt lõi này rất phức tạp

- 3 mô hình được liên kết với nhau như thế nào 3 Báo cáo tài chính được liên kết với nhau 3 báo cáo tài chính được liên kết với nhau như thế nào? Chúng tôi giải thích cách liên kết 3 báo cáo tài chính với nhau để lập mô hình và định giá tài chính trong Excel. Kết nối giữa thu nhập ròng và lợi nhuận giữ lại, PP&E, khấu hao và phân bổ, chi tiêu vốn, vốn lưu động, hoạt động tài chính và số dư tiền mặt

- Làm thế nào để trở thành một nhà phân tích tài chính giỏi Hướng dẫn Analyst Trifecta® Hướng dẫn cơ bản về cách trở thành một nhà phân tích tài chính đẳng cấp thế giới. Bạn có muốn trở thành một nhà phân tích tài chính đẳng cấp thế giới? Bạn đang muốn làm theo các phương pháp hay nhất hàng đầu trong ngành và nổi bật so với đám đông? Quy trình của chúng tôi, được gọi là The Analyst Trifecta® bao gồm phân tích, trình bày và kỹ năng mềm

- Bảng cân đối kế toán Bảng cân đối kế toán Bảng cân đối kế toán là một trong ba báo cáo tài chính cơ bản. Những báo cáo này là chìa khóa cho cả mô hình tài chính và kế toán. Bảng cân đối kế toán hiển thị tổng tài sản của công ty và cách tài trợ những tài sản này, thông qua nợ hoặc vốn chủ sở hữu. Tài sản = Nợ phải trả + Vốn chủ sở hữu