Chi phí hoạt động, chi phí hoạt động, hoặc "opex", đề cập đến các chi phí phát sinh liên quan đến các hoạt động hoạt động của một doanh nghiệp. Nói cách khác, chi phí hoạt động là chi phí mà công ty phải bỏ ra để thực hiện các hoạt động điều hành của mình.

Chi phí hoạt động là yếu tố cần thiết để phân tích hiệu quả hoạt động của một công ty. Do đó, điều quan trọng đối với cả các nhà phân tích bên trong và bên ngoài là xác định hoạt động của một công ty. Về nguyên tắc, họ có thể xây dựng sự hiểu biết về chi phí và hiệu quả quản lý bán hàng của công ty.

Tóm lược

- Chi phí hoạt động phản ánh các hoạt động điều hành, không phải các hoạt động đầu tư hoặc tài trợ của một công ty.

- Hoạt động điều hành là hoạt động thương mại chính của công ty trong việc tạo ra doanh thu.

- Khi nói đến tài sản vật chất, điều quan trọng là phải phân biệt giữa chi phí hoạt động và chi phí vốn.

Hoạt động điều hành là gì?

Trước khi tính toán chi phí hoạt động của một công ty, điều cần thiết là phải xác định các hoạt động điều hành hoặc các hoạt động tạo ra doanh thu chính của doanh nghiệp và các hoạt động khác không phải là hoạt động tài trợ hoặc đầu tư.

Các hoạt động điều hành chủ yếu bao gồm các hoạt động thương mại của công ty. Ví dụ, hoạt động chính của một công ty sản xuất là sản xuất sản phẩm từ nguyên liệu thô, trong khi đối với một công ty thương mại là mua sản phẩm từ nhà cung cấp và bán cho người tiêu dùng cuối cùng.

Điều quan trọng cần lưu ý là các hoạt động vận hành rất khác nhau giữa các ngành. Hoạt động kinh doanh có thể được phân loại là hoạt động trong một ngành, nhưng tài trợ hoặc đầu tư vào ngành khác. Ví dụ, mua một tòa nhà thường là một hoạt động đầu tư trong hầu hết các ngành. Tuy nhiên, đây là hoạt động vận hành của các công ty bất động sản, vì tòa nhà đã mua nhằm mục đích bán lại.

Thí dụ

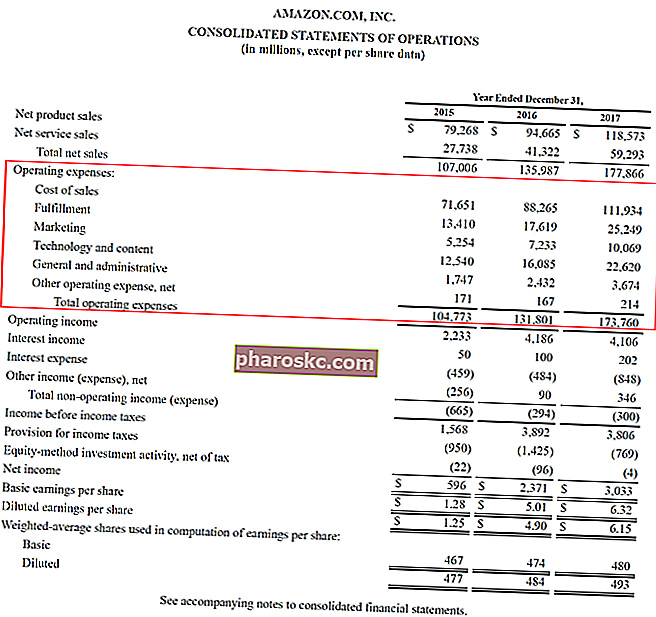

Dưới đây là một ví dụ về báo cáo thu nhập của Amazon.com. Được bao quanh bởi một đường viền đỏ, chi phí hoạt động của Amazon bao gồm chi phí bán hàng, thực hiện, tiếp thị, tổng quát và hành chính, công nghệ và nội dung cũng như các chi phí hoạt động khác.

Chi phí hoạt động và chi tiêu vốn

Đối với các doanh nghiệp, chi phí hoạt động thường có thể bao gồm vật tư, chi phí quảng cáo, phí quản lý SG&A SG&A bao gồm tất cả các chi phí phi sản xuất mà một công ty phát sinh trong bất kỳ thời kỳ nào. Điều này bao gồm các chi phí như tiền thuê nhà, quảng cáo, tiếp thị, kế toán, kiện tụng, đi lại, ăn uống, lương quản lý, tiền thưởng, v.v. Đôi khi, nó cũng có thể bao gồm chi phí khấu hao, tiền lương, tiền thuê nhà và chi phí tiện ích. Tuy nhiên, khi nói đến chi phí liên quan đến vốn hoặc tài sản vật chất, điều quan trọng là phải tạo ra sự khác biệt giữa chi phí hoạt động và chi phí vốn.

Bản đối chiếu của chi phí hoạt động là chi phí vốn, là chi phí phát triển hoặc cải tiến hệ thống mà một công ty thực hiện các hoạt động điều hành của mình. Ví dụ, mua máy móc được coi là một khoản chi vốn. Ngược lại, sửa chữa và bảo trì máy móc được coi là một chi phí hoạt động.

Chi phí cố định và chi phí biến đổi

Khi phân tích chi phí hoạt động, phân loại chi phí thành chi phí cố định hoặc chi phí biến đổi Chi phí cố định và chi phí biến đổi Chi phí có thể được phân loại theo nhiều cách tùy thuộc vào bản chất của nó. Một trong những phương pháp phổ biến là phân loại theo chi phí cố định và chi phí biến đổi. Chi phí cố định không thay đổi khi tăng / giảm đơn vị khối lượng sản xuất, trong khi chi phí biến đổi hoàn toàn phụ thuộc. Bằng cách đó, người quản lý có thể hiểu rõ hơn bản chất của khoản chi phí. Chi phí cố định là chi phí giữ nguyên trong thời gian ngắn hạn, trong khi chi phí biến đổi là chi phí liên quan đến số lượng sản phẩm hoặc dịch vụ mà một công ty sản xuất.

Nói cách khác, chi phí cố định chỉ có thể thay đổi trong dài hạn, trong khi chi phí biến đổi phụ thuộc vào các quyết định hoạt động của công ty. Ví dụ, các chi phí như tiền thuê nhà và lương nhân viên là chi phí cố định, trong khi vật tư mua là chi phí biến đổi.

Cần lưu ý rằng cùng một loại chi phí hoạt động có thể là chi phí cố định hoặc chi phí biến đổi, tùy thuộc vào tình hình. Ví dụ, tiền lương cho nhân viên toàn thời gian là chi phí cố định cho công ty, trong khi tiền lương cho nhân viên tạm thời hoặc hợp đồng nên được xác định là chi phí biến đổi. Hiểu được sự khác biệt có thể giúp nhà quản lý kiểm soát tốt hơn chi phí hoạt động trong khi cân nhắc khung thời gian.

Tầm quan trọng của chi phí hoạt động

Chi phí hoạt động đặc biệt quan trọng vì chúng giúp đo lường chi phí và hiệu quả quản lý cổ phiếu của công ty. Nó nêu bật chi phí và nhu cầu mà một công ty cần thực hiện để tạo ra doanh thu, đây là mục tiêu chính của một công ty.

Nếu một công ty phải gánh chịu khoản lãi tương đối cao hơn so với các đối thủ cạnh tranh, điều đó có thể cho thấy rằng công ty đang phải đối mặt với việc quản lý kho hàng kém và có thể gặp phải vấn đề quá tải trong tương lai gần.

Điểm bất lợi khi nhìn vào opex của một công ty là nó là một con số tuyệt đối, không phải là một tỷ lệ. Nó có nghĩa là các khoản chi phí không thể phản ánh quy mô của một công ty, khiến nó không hợp lý khi được sử dụng như một chỉ số giữa các công ty ngay cả khi chúng hoạt động trong cùng một ngành. Tuy nhiên, chúng có thể là công cụ cao trong phân tích theo chiều ngang vì nó có thể phản ánh hoạt động hiện tại của công ty trong quá khứ.

Tài nguyên bổ sung

Finance là nhà cung cấp chính thức của Chứng nhận CBCA ™ Ngân hàng & Tín dụng được Chứng nhận toàn cầu (CBCA) ™ Chứng chỉ CBCA ™ được Chứng nhận về Ngân hàng & Nhà phân tích Tín dụng (CBCA) ™ là tiêu chuẩn toàn cầu dành cho các nhà phân tích tín dụng bao gồm tài chính, kế toán, phân tích tín dụng, phân tích dòng tiền , lập mô hình giao ước, hoàn trả khoản vay và hơn thế nữa. chương trình chứng nhận, được thiết kế để giúp bất kỳ ai trở thành nhà phân tích tài chính đẳng cấp thế giới. Để tiếp tục thăng tiến sự nghiệp của bạn, các nguồn Tài chính bổ sung dưới đây sẽ hữu ích:

- Cấu trúc chi phí Cấu trúc chi phí Cấu trúc chi phí đề cập đến các loại chi phí mà một doanh nghiệp phải gánh chịu, và thường bao gồm chi phí cố định và chi phí biến đổi. Chi phí cố định không thay đổi

- Số ngày tồn kho Số ngày tồn kho Số ngày tồn kho Số ngày tồn kho (DIO) là số ngày trung bình mà một công ty giữ hàng tồn kho của mình trước khi bán nó. Tính toán số ngày tồn kho cho thấy một công ty có thể biến hàng tồn kho thành tiền mặt nhanh như thế nào. Nó là một thước đo tính thanh khoản và cũng là một chỉ số đánh giá hiệu quả hoạt động và tài chính của một công ty.

- Thu nhập hoạt động Thu nhập hoạt động Thu nhập hoạt động, còn được gọi là lợi nhuận hoạt động hoặc Thu nhập trước lãi vay và thuế (EBIT), là số doanh thu còn lại sau khi trừ đi các chi phí hoạt động trực tiếp và gián tiếp. Chi phí lãi vay, thu nhập lãi vay và các nguồn thu phi hoạt động khác không được xem xét trong thu nhập hoạt động tính toán

- Báo cáo thu nhập nhiều bước Báo cáo thu nhập nhiều bước Báo cáo thu nhập nhiều bước là một báo cáo thu nhập tách tổng doanh thu và chi phí thành các đầu hoạt động và không hoạt động. Nó cung cấp một