Thuế Pigouvian là loại thuế đánh vào các hoạt động kinh tế tạo ra ngoại tác tiêu cực, tạo ra chi phí do các bên thứ ba không liên quan chịu. Các chi phí phát sinh do ngoại tác tiêu cực không được phản ánh trong giá thành cuối cùng của sản phẩm Giá vốn hàng hóa được sản xuất (COGM) tổng chi phí sản xuất của một công ty trong một khoảng thời gian cụ thể. hoặc dịch vụ. Do đó, thị trường trở nên kém hiệu quả.

Mục đích chính của thuế Pigouvian là chống lại sự kém hiệu quả của thị trường bằng cách tăng chi phí tư nhân cận biên bằng số tiền được tạo ra bởi ngoại tác âm. Trong trường hợp này, chi phí cuối cùng (chi phí gốc cộng với thuế) sẽ phản ánh toàn bộ chi phí xã hội của hoạt động kinh tế Tổng sản phẩm quốc nội (GDP) Tổng sản phẩm quốc nội (GDP) là thước đo tiêu chuẩn về sức khỏe kinh tế của một quốc gia và là chỉ số đánh giá Tiêu chuẩn của cuộc sống. Ngoài ra, GDP có thể được sử dụng để so sánh mức năng suất giữa các quốc gia khác nhau. . Sau đó, ngoại tác tiêu cực sẽ được nội tại hóa.

Thuế Pigouvian có thể được áp dụng để thách thức các hoạt động sau:

- Ô nhiễm môi trường

- Các chất có hại (thuốc lá và rượu)

- Tắc nghẽn

Thuế Pigouvian được đặt theo tên nhà kinh tế học người Anh Arthur C. Pigou, một trong những người đóng góp nổi bật nhất cho lý thuyết ngoại tác vào đầu những năm 1900.

Tìm hiểu cách xây dựng ba báo cáo tài chính Ba Báo cáo tài chính Ba báo cáo tài chính là báo cáo thu nhập, bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ. Ba tuyên bố cốt lõi này rất phức tạp trong Khóa học Cơ bản về Kế toán Miễn phí của chúng tôi.

Thuế Pigouvian hoạt động như thế nào?

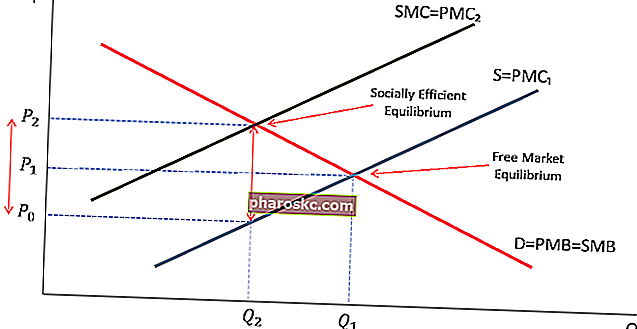

Trong điều kiện thị trường tự do Lý thuyết kinh tế Keynes Lý thuyết kinh tế học Keynes là một trường phái tư tưởng kinh tế nói chung rằng sự can thiệp của chính phủ là cần thiết để giúp các nền kinh tế thoát khỏi suy thoái. Ý tưởng này xuất phát từ các chu kỳ kinh tế bùng nổ và phá sản có thể được mong đợi từ các nền kinh tế thị trường tự do và đặt chính phủ như một "đối trọng", ngoại tác tiêu cực thiết lập trạng thái cân bằng thị trường khi lợi ích cận biên xã hội (SMB) bằng chi phí cận biên cá nhân (PMC₁), thấp hơn chi phí cận biên xã hội (SMC) do chi phí bổ sung do hoạt động kinh tế tạo ra. Một trạng thái cân bằng thị trường như vậy không hiệu quả.

Trong thế giới lý tưởng, thuế Pigouvian sẽ được áp dụng ở mức tương đương với chi phí liên quan đến ngoại tác âm. Khi thuế Pigouvian bị áp đặt, nguồn cung của hoạt động kinh tế tạo ra ngoại tác tiêu cực sẽ giảm.

Do đó, lượng cầu sẽ giảm, trong khi giá cả sẽ tăng lên. Do đó, trạng thái cân bằng thị trường sẽ trở nên hiệu quả về mặt xã hội vì chi phí cận biên xã hội sẽ bằng với chi phí cận biên tư nhân Chi phí cận biên Chi phí biên của sản xuất là chi phí để cung cấp thêm một đơn vị sản phẩm hoặc dịch vụ. Đây là một nguyên tắc cơ bản được sử dụng để đưa ra các quyết định tối ưu về mặt kinh tế và là một khía cạnh quan trọng của kế toán quản lý và phân tích tài chính. Nó có thể được tính là.

Ưu điểm của thuế Pigouvian

Trong một số trường hợp, thuế Pigouvian có thể giải quyết hiệu quả vấn đề ngoại tác tiêu cực. Một số lợi thế bao gồm:

1. Thúc đẩy hiệu quả thị trường

Thuế Pigouvian thúc đẩy hiệu quả thị trường bằng cách kết hợp các chi phí bổ sung do ngoại tác tiêu cực áp đặt.

2. Ngăn cản các hoạt động có hại

Trong một số trường hợp nhất định, thuế Pigouvian có thể ngăn cản hiệu quả các hoạt động dẫn đến ngoại tác tiêu cực. Ví dụ, việc áp dụng thuế carbon có thể tạo ra gánh nặng đáng kể cho một công ty sản xuất khí thải đáng kể. Do đó, một công ty có thể quyết định chuyển sang hoạt động sản xuất ít khí thải hơn.

3. Tạo thêm doanh thu cho chính phủ

Thuế Pigouvian tạo ra nguồn thu bổ sung cho chính phủ. Các quỹ bổ sung có thể được sử dụng để trợ cấp cho các sáng kiến và chương trình sẽ tiếp tục thách thức các ngoại tác tiêu cực.

Nhược điểm

Bất chấp lợi ích của chúng, thuế Pigouvian thường xuyên bị chỉ trích vì những lý do sau:

1. Khó đo

Về lý thuyết, thuế Pigouvian phải bằng chi phí tạo ra bởi ngoại tác âm. Tuy nhiên, trong thế giới thực, không phải lúc nào cũng có thể đo lường chính xác các chi phí đó. Vì vậy, trên thực tế, các loại thuế này kém hiệu quả hơn so với lý thuyết.

2. Các vấn đề chính trị

Việc áp thuế Pigouvian thường liên quan đến các vấn đề chính trị. Những nỗ lực của chính phủ để đưa ra các loại thuế như vậy thường vấp phải sự phản đối từ các nhà vận động hành lang ủng hộ các bên có thể bị ảnh hưởng bởi thuế (ví dụ: các nhà sản xuất thuốc lá). Do đó, các loại thuế như vậy không phải lúc nào cũng là một giải pháp tối ưu từ góc độ chính trị.

Tài nguyên bổ sung

Finance là nhà cung cấp chính thức của Chứng chỉ FMVA® Mô hình & Định giá Tài chính toàn cầu (FMVA) ™ Tham gia cùng hơn 350.600 sinh viên làm việc cho các công ty như Amazon, JP Morgan và chương trình chứng nhận Ferrari, được thiết kế để giúp bất kỳ ai trở thành nhà phân tích tài chính đẳng cấp thế giới . Để tiếp tục học hỏi và thăng tiến sự nghiệp của bạn, các nguồn Tài chính bổ sung dưới đây sẽ hữu ích:

- Cách sử dụng Trang web IRS.gov Cách sử dụng Trang web IRS.gov IRS.gov là trang web chính thức của Sở Thuế vụ (IRS), cơ quan thu thuế của Hoa Kỳ. Trang web được sử dụng bởi các doanh nghiệp và

- Lá chắn thuế lãi suất Lá chắn thuế lãi suất Thuật ngữ "lá chắn thuế lãi suất" dùng để chỉ các khoản thuế thu nhập giảm do các khoản khấu trừ vào thu nhập chịu thuế từ chi phí lãi vay của công ty.

- Sự khác biệt vĩnh viễn / tạm thời trong kế toán thuế Sự khác biệt vĩnh viễn / tạm thời trong kế toán thuế Sự khác biệt vĩnh viễn được tạo ra khi có sự khác biệt giữa thu nhập ghi sổ trước thuế và thu nhập chịu thuế theo tờ khai thuế và kế toán thuế được hiển thị cho nhà đầu tư. Số thuế thực tế phải nộp sẽ đến từ tờ khai thuế. Hướng dẫn này sẽ khám phá tác động của những khác biệt này trong kế toán thuế

- Tax Haven Tax Haven Một thiên đường thuế hoặc trung tâm tài chính nước ngoài là bất kỳ quốc gia hoặc khu vực tài phán nào cung cấp trách nhiệm thuế tối thiểu cho các cá nhân và doanh nghiệp nước ngoài.