Giá trị vốn chủ sở hữu, thường được gọi là giá trị thị trường của vốn chủ sở hữu hoặc vốn hóa thị trường Các bài báo về tài chính của Finance Finance được thiết kế như hướng dẫn tự học để tìm hiểu các khái niệm tài chính quan trọng trực tuyến theo tốc độ của riêng bạn. Duyệt qua hàng trăm bài báo! , có thể được định nghĩa là tổng giá trị của công ty được phân bổ cho các nhà đầu tư cổ phần. Nó được tính bằng cách nhân giá cổ phiếu của một công ty với số lượng cổ phiếu đang lưu hành Cổ phiếu bình quân gia quyền Đang lưu hành Cổ phiếu bình quân gia quyền đang lưu hành đề cập đến số lượng cổ phiếu của một công ty được tính sau khi điều chỉnh những thay đổi về vốn cổ phần trong một kỳ báo cáo. Số lượng cổ phiếu bình quân gia quyền đang lưu hành được sử dụng để tính toán các chỉ số như Thu nhập trên mỗi cổ phiếu (EPS) trên báo cáo tài chính của công ty.

Ngoài ra, nó có thể được suy ra bằng cách bắt đầu bằng Giá trị doanh nghiệp của công ty Giá trị doanh nghiệp Giá trị doanh nghiệp, hoặc Giá trị doanh nghiệp, là toàn bộ giá trị của một công ty bằng giá trị vốn chủ sở hữu của nó, cộng với nợ ròng, cộng với bất kỳ lợi ích thiểu số nào, được sử dụng trong định giá. Nó xem xét toàn bộ giá trị thị trường thay vì chỉ giá trị vốn chủ sở hữu, vì vậy tất cả các quyền sở hữu và quyền đòi tài sản từ cả nợ và vốn chủ sở hữu đều được bao gồm. như hình bên dưới.

Để tính giá trị vốn chủ sở hữu từ giá trị doanh nghiệp, trừ đi nợ và các khoản tương đương nợ, lãi không kiểm soát và cổ phiếu ưu đãi, đồng thời cộng tiền và các khoản tương đương tiền. Giá trị vốn chủ sở hữu liên quan đến những gì có sẵn cho các cổ đông vốn chủ sở hữu. Nợ và các khoản tương đương nợ, lãi không kiểm soát và cổ phiếu ưu đãi được trừ đi vì các khoản này đại diện cho phần của các cổ đông khác. Tiền và các khoản tương đương tiền được bổ sung khi bất kỳ khoản tiền nào còn lại sau khi trả hết cho các cổ đông khác sẽ được dành cho cổ đông vốn chủ sở hữu.

Giá trị thị trường của vốn chủ sở hữu so với giá trị sổ sách của vốn chủ sở hữu

Giá trị vốn chủ sở hữu của một công ty không giống với giá trị sổ sách của nó. Nó được tính bằng cách nhân giá cổ phiếu của một công ty với số lượng cổ phiếu đang lưu hành của nó, trong khi giá trị sổ sách hoặc vốn chủ sở hữu của cổ đông chỉ đơn giản là chênh lệch giữa tài sản và nợ phải trả của công ty. Bảng cân đối kế toán Bảng cân đối kế toán là một trong ba báo cáo tài chính cơ bản. Những báo cáo này là chìa khóa cho cả mô hình tài chính và kế toán. Bảng cân đối kế toán hiển thị tổng tài sản của công ty và cách tài trợ những tài sản này, thông qua nợ hoặc vốn chủ sở hữu. Tài sản = Nợ phải trả + Vốn chủ sở hữu Đối với các công ty lành mạnh, giá trị vốn chủ sở hữu vượt xa giá trị sổ sách do giá trị thị trường của cổ phiếu công ty tăng giá trong nhiều năm. Nó luôn lớn hơn hoặc bằng 0, vì cả giá cổ phiếu và số lượng cổ phiếu đang lưu hành không bao giờ có thể âm.Giá trị sổ sách có thể là số dương, số âm hoặc số không.

Giá trị vốn chủ sở hữu cơ bản so với Giá trị vốn chủ sở hữu pha loãng

Giá trị vốn cổ phần cơ bản được tính đơn giản bằng cách nhân giá cổ phiếu của một công ty với số lượng cổ phiếu cơ bản đang lưu hành. Số lượng cổ phiếu cơ bản đang lưu hành của một công ty có thể được tìm thấy trên trang đầu tiên của báo cáo 10K. Việc tính toán lượng cổ phiếu cơ bản đang lưu hành không bao gồm ảnh hưởng của việc pha loãng có thể xảy ra do chứng khoán bị pha loãng như quyền chọn mua cổ phiếu, đơn vị cổ phiếu hạn chế và hiệu suất, cổ phiếu ưu đãi, chứng quyền và nợ chuyển đổi. Một phần về các chứng khoán này cũng có thể được tìm thấy trong báo cáo 10K. Hiệu ứng suy giảm của các chứng khoán này có thể được tính bằng phương pháp cổ phiếu quỹ. Để tính toán số lượng cổ phiếu bị pha loãng đang lưu hành, hãy cộng số lượng cổ phiếu bổ sung được tạo ra do tác động pha loãng của chứng khoán lên số lượng chứng khoán cơ bản đang lưu hành.

Vì tất cả các chứng khoán bằng tiền đều được người mua thanh toán trong quá trình mua lại, nên từ góc độ định giá Các phương pháp định giá Khi định giá một công ty như một hoạt động kinh doanh liên tục, có ba phương pháp định giá chính được sử dụng: phân tích DCF, các công ty có thể so sánh và các giao dịch tiền lệ. Các phương pháp định giá này được sử dụng trong ngân hàng đầu tư, nghiên cứu vốn chủ sở hữu, vốn cổ phần tư nhân, phát triển doanh nghiệp, mua bán và sáp nhập, mua lại và tài chính có đòn bẩy, nên sử dụng cổ phiếu bị pha loãng lưu hành khi sử dụng giá trị vốn chủ sở hữu hoặc tính toán giá trị doanh nghiệp vì nó xác định chính xác hơn chi phí của mua lại một công ty. Hơn nữa, khi người mua thanh toán hết số chứng khoán này, chúng sẽ chuyển đổi thành cổ phiếu bổ sung cho người mua, làm tăng thêm chi phí mua lại của công ty.

Giá trị vốn chủ sở hữu so với Giá trị doanh nghiệp

Điều rất quan trọng là phải hiểu sự khác biệt giữa giá trị vốn chủ sở hữu và giá trị doanh nghiệp Giá trị doanh nghiệp so với Giá trị vốn chủ sở hữu Giá trị doanh nghiệp so với giá trị vốn chủ sở hữu. Hướng dẫn này giải thích sự khác biệt giữa giá trị doanh nghiệp (giá trị doanh nghiệp) và giá trị vốn chủ sở hữu của một doanh nghiệp. Xem ví dụ về cách tính từng thứ và tải xuống máy tính. Giá trị doanh nghiệp = giá trị vốn chủ sở hữu + nợ - tiền mặt. Tìm hiểu ý nghĩa và cách mỗi loại được sử dụng trong định giá vì đây là hai khái niệm rất quan trọng mà hầu như luôn xuất hiện trong các cuộc phỏng vấn tài chính. Nói một cách đơn giản, giá trị doanh nghiệp là giá trị của các hoạt động kinh doanh cốt lõi của một công ty mà tất cả các cổ đông (nợ, vốn cổ phần, ưu đãi, v.v.) sẵn có, trong khi giá trị vốn chủ sở hữu là tổng giá trị của một công ty chỉ dành cho các nhà đầu tư cổ phần.

Để tính giá trị doanh nghiệp từ giá trị vốn chủ sở hữu, hãy trừ tiền và các khoản tương đương tiền và cộng nợ, cổ phiếu ưu đãi và lợi ích thiểu số. Tiền và các khoản tương đương tiền không được đầu tư vào doanh nghiệp và không đại diện cho tài sản cốt lõi của doanh nghiệp. Trong hầu hết các trường hợp, cả đầu tư ngắn hạn và dài hạn cũng được trừ đi, tuy nhiên, điều này đòi hỏi sự đánh giá của nhà phân tích và phụ thuộc vào tính thanh khoản của chứng khoán. Nợ, cổ phiếu ưu đãi và lợi ích thiểu số được cộng thêm vì những khoản này đại diện cho số tiền đến hạn của các nhóm nhà đầu tư khác. Vì giá trị doanh nghiệp có sẵn cho tất cả các cổ đông, nên những khoản này cần được cộng lại.

Với giá trị doanh nghiệp, người ta có thể làm việc lùi lại để tính giá trị vốn chủ sở hữu.

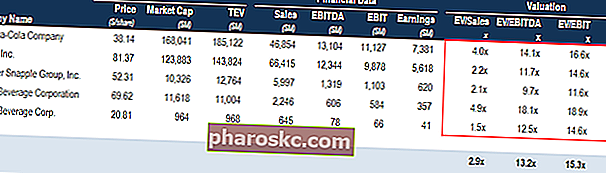

Định giá bội số: Giá trị vốn chủ sở hữu so với Giá trị doanh nghiệp

Cả giá trị vốn chủ sở hữu và giá trị doanh nghiệp Giá trị doanh nghiệp so với Giá trị vốn chủ sở hữu Giá trị doanh nghiệp so với giá trị vốn chủ sở hữu. Hướng dẫn này giải thích sự khác biệt giữa giá trị doanh nghiệp (giá trị doanh nghiệp) và giá trị vốn chủ sở hữu của một doanh nghiệp. Xem ví dụ về cách tính từng thứ và tải xuống máy tính. Giá trị doanh nghiệp = giá trị vốn chủ sở hữu + nợ - tiền mặt. Tìm hiểu ý nghĩa và cách mỗi thứ được sử dụng trong định giá được sử dụng để định giá công ty, ngoại trừ một số ngành như ngân hàng và bảo hiểm, nơi chỉ giá trị vốn chủ sở hữu được sử dụng. Một điều quan trọng cần hiểu là khi nào sử dụng giá trị vốn chủ sở hữu và khi nào sử dụng giá trị doanh nghiệp. Nó phụ thuộc vào số liệu đang được sử dụng để định giá một công ty. Nếu số liệu bao gồm thay đổi ròng của nợ, thu nhập lãi và chi phí, thì giá trị vốn chủ sở hữu được sử dụng; nếu nó không bao gồm thay đổi ròng về nợ, thu nhập lãi và chi phí,thì giá trị doanh nghiệp được sử dụng. Lý do giá trị doanh nghiệp được sử dụng trước khi bất kỳ khoản lãi hoặc nợ nào được khấu trừ là vì dòng tiền đó khả dụng cho cả nợ và cổ đông vốn chủ sở hữu.

Phân tích công ty có thể so sánh Cách thực hiện Phân tích công ty có thể so sánh. Hướng dẫn này chỉ cho bạn từng bước cách xây dựng phân tích công ty có thể so sánh được ("Comps"), bao gồm một mẫu miễn phí và nhiều ví dụ. Comps là một phương pháp định giá tương đối xem xét các tỷ lệ của các công ty đại chúng tương tự và sử dụng chúng để xác định giá trị của một doanh nghiệp khác

Phân tích công ty có thể so sánh Cách thực hiện Phân tích công ty có thể so sánh. Hướng dẫn này chỉ cho bạn từng bước cách xây dựng phân tích công ty có thể so sánh được ("Comps"), bao gồm một mẫu miễn phí và nhiều ví dụ. Comps là một phương pháp định giá tương đối xem xét các tỷ lệ của các công ty đại chúng tương tự và sử dụng chúng để xác định giá trị của một doanh nghiệp khác

Tìm hiểu thêm về Phân tích công ty có thể so sánh và các loại bội định giá khác nhau Phân tích công ty có thể so sánh Cách thực hiện Phân tích công ty có thể so sánh. Hướng dẫn này chỉ cho bạn từng bước cách xây dựng phân tích công ty có thể so sánh được ("Comps"), bao gồm một mẫu miễn phí và nhiều ví dụ. Comps là một phương pháp định giá tương đối xem xét các tỷ lệ của các công ty đại chúng tương tự và sử dụng chúng để xác định giá trị của một doanh nghiệp khác.

Tỷ lệ chiết khấu: Giá trị vốn chủ sở hữu so với Giá trị doanh nghiệp

Khi tính toán giá trị vốn chủ sở hữu, dòng tiền tự do có vay nợ (dòng tiền dành cho cổ đông vốn chủ sở hữu) được chiết khấu theo giá vốn chủ sở hữu, lý do là, việc tính toán chỉ quan tâm đến phần còn lại cho các nhà đầu tư cổ phần.

Tương tự, khi tính toán giá trị doanh nghiệp, dòng tiền tự do không hạn chế Dòng tiền tự do không hạn chế Dòng tiền tự do không hạn chế Dòng tiền tự do không hạn chế là một con số lý thuyết về dòng tiền cho một doanh nghiệp, giả sử công ty hoàn toàn không có nợ và không có chi phí lãi vay. (dòng tiền dành cho tất cả các cổ đông) được chiết khấu theo Chi phí vốn Bình quân Gia quyền WACC WACC là Chi phí Vốn Bình quân Gia quyền của một công ty và thể hiện chi phí sử dụng vốn bao gồm vốn chủ sở hữu và nợ. Công thức WACC là = (E / V x Re) + ((D / V x Rd) x (1-T)). Hướng dẫn này sẽ cung cấp một cái nhìn tổng quan về nó là gì, tại sao nó được sử dụng, cách tính toán nó và cũng cung cấp một máy tính WACC có thể tải xuống (WACC) vì hiện tại việc tính toán bao gồm những gì có sẵn cho tất cả các nhà đầu tư.

Các ngành mà giá trị vốn chủ sở hữu được sử dụng phổ biến

Việc sử dụng phổ biến nhất của giá trị vốn chủ sở hữu là để tính toán Tỷ lệ thu nhập giá Tỷ lệ thu nhập giá Tỷ lệ thu nhập giá (Tỷ lệ P / E) là mối quan hệ giữa giá cổ phiếu của một công ty và thu nhập trên mỗi cổ phiếu. Nó mang lại cho các nhà đầu tư cảm nhận tốt hơn về giá trị của một công ty. P / E cho thấy kỳ vọng của thị trường và là mức giá bạn phải trả cho mỗi đơn vị thu nhập hiện tại (hoặc tương lai). Mặc dù bội số này được công chúng biết đến nhiều nhất, nhưng nó không phải là điểm yêu thích của các chủ ngân hàng. Lý do là tỷ lệ P / E không phải là cấu trúc vốn Cấu trúc vốn Cấu trúc vốn là số nợ và / hoặc vốn chủ sở hữu mà một công ty sử dụng để tài trợ cho hoạt động và tài trợ cho tài sản của mình. Cấu trúc vốn của một công ty trung lập và bị ảnh hưởng bởi các khoản phí không dùng tiền mặt và không định kỳ, và các mức thuế suất khác nhau. Tuy nhiên,có những ngành nhất định mà tỷ lệ P / E và giá trị vốn chủ sở hữu có ý nghĩa hơn giá trị doanh nghiệp và bội số của nó. Các ngành này bao gồm ngân hàng, tổ chức tài chính và công ty bảo hiểm.

Lý do Tỷ lệ P / E Tỷ lệ P / E Dự phóng Tỷ lệ P / E Dự phóng chia giá cổ phiếu hiện tại cho thu nhập ước tính trong tương lai trên mỗi cổ phiếu. Ví dụ về tỷ lệ P / E, công thức và mẫu Excel. có ý nghĩa hơn bội số giá trị doanh nghiệp là các ngân hàng và tổ chức tài chính sử dụng nợ khác với các công ty khác và lãi vay là một thành phần chính trong doanh thu của ngân hàng. Hơn nữa, rất khó để phân biệt giữa hoạt động điều hành và hoạt động tài trợ của các tổ chức đó. Các tổ chức này được định giá bằng các thước đo như Giá / Thu nhập và Giá / Giá trị sổ sách.

Đối với định giá nội tại, các mô hình chiết khấu cổ tức được sử dụng thay cho mô hình DCF truyền thống Hướng dẫn Miễn phí Đào tạo Mô hình DCF Mô hình DCF là một loại mô hình tài chính cụ thể được sử dụng để định giá doanh nghiệp. Mô hình này chỉ đơn giản là một dự báo về dòng tiền tự do không được sử dụng của một công ty (một hình thức lập mô hình tài chính Mô hình tài chính là gì Mô hình tài chính được thực hiện trong Excel để dự báo hoạt động tài chính của công ty. Tổng quan về mô hình tài chính là gì, cách thức & lý do xây dựng mô hình .). Mô hình chiết khấu cổ tức dựa trên việc dự đoán cổ tức của một công ty trên mỗi cổ phiếu sử dụng EPS dự phóng. Nó liên quan đến việc chiết khấu các khoản cổ tức này bằng cách sử dụng chi phí vốn chủ sở hữu để lấy NPV của cổ tức trong tương lai.Bước tiếp theo bao gồm việc tính toán giá trị cuối dựa trên bội số P / BV trong năm cuối cùng và chiết khấu nó trở lại công thức NPV NPV Hướng dẫn về công thức NPV trong Excel khi thực hiện phân tích tài chính. Điều quan trọng là phải hiểu chính xác cách thức hoạt động của công thức NPV trong Excel và phép toán đằng sau nó. NPV = F / [(1 + r) ^ n] trong đó, PV = Giá trị hiện tại, F = Thanh toán trong tương lai (dòng tiền), r = Tỷ lệ chiết khấu, n = số kỳ trong tương lai. Cuối cùng, tổng các giá trị hiện tại của cổ tức và giá trị hiện tại của giá trị đầu cuối Giá trị đầu cuối Giá trị cuối cùng được sử dụng để định giá một công ty. Giá trị cuối cùng tồn tại ngoài khoảng thời gian dự báo và giả định hoạt động liên tục của công ty. để tính giá trị hiện tại ròng của công ty trên mỗi cổ phiếu. Đôi khi, định giá cổ phiếu trong tương lai cũng được sử dụng,lại dựa trên việc dự đoán giá cổ phiếu của một công ty dựa trên bội số P / E của các công ty tương đương và sau đó chiết khấu về giá trị hiện tại.

Đọc liên quan

Cảm ơn bạn đã đọc hướng dẫn này để tính toán giá trị thị trường của vốn chủ sở hữu cho một công ty. Để tiếp tục học hỏi và thăng tiến sự nghiệp của bạn, Finance đã tạo ra nhiều nguồn lực để giúp bạn trở thành nhà phân tích tài chính đẳng cấp thế giới Chứng chỉ FMVA® Tham gia cùng hơn 350.600 sinh viên làm việc cho các công ty như Amazon, JP Morgan và Ferrari:

- Tỷ suất sinh lời trên vốn chủ sở hữu Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) là thước đo khả năng sinh lợi của một công ty lấy lợi tức hàng năm của công ty (thu nhập ròng) chia cho giá trị của tổng vốn chủ sở hữu của cổ đông đó (tức là 12%). ROE kết hợp giữa báo cáo thu nhập và bảng cân đối kế toán vì thu nhập ròng hoặc lợi nhuận được so sánh với vốn chủ sở hữu của cổ đông.

- Người sở hữu cổ phiếu Vốn chủ sở hữu Cổ phiếu Chủ sở hữu Vốn chủ sở hữu Vốn chủ sở hữu (còn được gọi là Vốn chủ sở hữu cổ đông) là một tài khoản trên bảng cân đối kế toán của công ty bao gồm vốn cổ phần cộng với lợi nhuận để lại. Nó cũng thể hiện giá trị còn lại của tài sản trừ đi nợ phải trả. Bằng cách sắp xếp lại phương trình kế toán ban đầu, chúng ta nhận được Vốn chủ sở hữu = Tài sản - Nợ phải trả

- Các phương pháp định giá Các phương pháp định giá Khi định giá một công ty là hoạt động liên tục, có ba phương pháp định giá chính được sử dụng: phân tích DCF, các công ty có thể so sánh và các giao dịch tiền lệ. Các phương pháp định giá này được sử dụng trong ngân hàng đầu tư, nghiên cứu cổ phần, vốn cổ phần tư nhân, phát triển doanh nghiệp, mua bán và sáp nhập, mua lại có đòn bẩy và tài chính

- Giá trị hiện tại được điều chỉnh Giá trị hiện tại được điều chỉnh (APV) Giá trị hiện tại được điều chỉnh (APV) của một dự án được tính bằng giá trị hiện tại ròng của nó cộng với giá trị hiện tại của các tác động phụ của việc vay nợ. Xem các ví dụ và tải xuống một mẫu miễn phí. Tại sao sử dụng giá trị hiện tại đã điều chỉnh thay vì NPV? Chúng ta cần hiểu các quyết định tài trợ (nợ so với vốn chủ sở hữu) ảnh hưởng như thế nào đến giá trị của một dự án