Chi phí cận biên thể hiện chi phí gia tăng phát sinh khi sản xuất thêm các đơn vị hàng hóa hoặc dịch vụ. Nó được tính bằng cách lấy tổng thay đổi trong chi phí sản xuất thêm hàng hóa và chia cho sự thay đổi của số lượng hàng hóa được sản xuất. Chi phí biến đổi thông thường Chi phí biến đổi Chi phí biến đổi là những chi phí thay đổi tỷ lệ với khối lượng hàng hóa hoặc dịch vụ mà một doanh nghiệp sản xuất. Nói cách khác, chúng là các chi phí khác nhau được bao gồm trong tính toán là lao động và nguyên vật liệu, cộng với sự gia tăng ước tính của chi phí cố định (nếu có), chẳng hạn như chi phí quản lý, chi phí chung và bán hàng. Công thức chi phí cận biên có thể được sử dụng trong mô hình tài chính Mô hình tài chính là gì Mô hình tài chính được thực hiện trong Excel để dự báo hoạt động tài chính của công ty. Tổng quan về mô hình tài chính là gì, cách thức &tại sao phải xây dựng một mô hình. để tối ưu hóa việc tạo ra dòng tiền Dòng tiền Dòng tiền (CF) là sự tăng hoặc giảm số lượng tiền mà một doanh nghiệp, tổ chức hoặc cá nhân có. Trong tài chính, thuật ngữ này được sử dụng để mô tả lượng tiền mặt (tiền tệ) được tạo ra hoặc tiêu thụ trong một khoảng thời gian nhất định. Có nhiều loại CF.

Dưới đây, chúng tôi chia nhỏ các thành phần khác nhau của công thức chi phí cận biên.

Hình ảnh: Khóa học Lập ngân sách & Dự báo Tài chính.

Công thức tính chi phí cận biên là gì?

Công thức Chi phí Biên là:

Chi phí biên = (Thay đổi chi phí) / (Thay đổi số lượng)

1. “Thay đổi chi phí” là gì?

Ở mỗi mức độ sản xuất và trong mỗi khoảng thời gian, chi phí sản xuất có thể tăng hoặc giảm, đặc biệt khi nhu cầu sản xuất nhiều hơn hoặc ít hơn khối lượng sản phẩm đầu ra. Nếu các đơn vị sản xuất bổ sung yêu cầu thuê thêm một hoặc hai công nhân và làm tăng chi phí mua nguyên vật liệu thô, thì sự thay đổi trong chi phí sản xuất tổng thể Kinh tế học về sản xuất đề cập đến số lượng đơn vị sản phẩm của một công ty trong một khoảng thời gian nhất định. Từ quan điểm kinh tế vi mô, một công ty hoạt động hiệu quả sẽ là kết quả. Để xác định sự thay đổi của chi phí, chỉ cần khấu trừ chi phí sản xuất phát sinh trong lần chạy sản phẩm đầu tiên khỏi chi phí sản xuất trong lô tiếp theo khi sản lượng tăng lên.

2. “Thay đổi số lượng” là gì?

Không thể tránh khỏi khối lượng đầu ra sẽ tăng hoặc giảm với các mức sản xuất khác nhau. Các đại lượng liên quan thường đủ đáng kể để đánh giá những thay đổi trong chi phí. Sự tăng hoặc giảm khối lượng hàng hóa được sản xuất chuyển thành chi phí hàng hóa được sản xuất (COGM) Giá vốn hàng hóa được sản xuất (COGM) Giá thành hàng hóa được sản xuất, còn được gọi là COGM, là một thuật ngữ được sử dụng trong kế toán quản lý đề cập đến một lịch trình hoặc báo cáo cho biết tổng chi phí sản xuất của một công ty trong một khoảng thời gian cụ thể. . Để xác định sự thay đổi về số lượng, số lượng hàng hóa được thực hiện trong lần sản xuất đầu tiên được trừ đi khối lượng sản phẩm được thực hiện trong lần sản xuất sau.

Tải xuống Máy tính Chi phí Biên

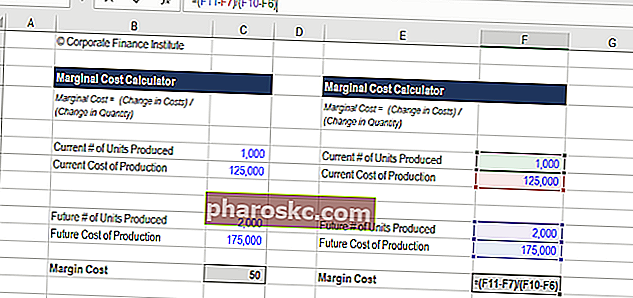

Làm thế nào để bạn tính toán chi phí cận biên Chi phí cận biên Chi phí sản xuất cận biên là chi phí để cung cấp thêm một đơn vị sản phẩm hoặc dịch vụ. Đây là một nguyên tắc cơ bản được sử dụng để đưa ra các quyết định tối ưu về mặt kinh tế và là một khía cạnh quan trọng của kế toán quản lý và phân tích tài chính. Nó có thể được tính là? Tải xuống miễn phí Máy tính chi phí cận biên của Finance Máy tính chi phí cận biên Công cụ tính chi phí cận biên này cho phép bạn tính toán chi phí bổ sung của việc sản xuất thêm đơn vị bằng cách sử dụng công thức: Chi phí cận biên = Thay đổi chi phí / Thay đổi số lượng Chi phí biên thể hiện chi phí gia tăng phát sinh khi sản xuất thêm đơn vị một tốt hoặc dịch vụ. Nó được tính bằng cách lấy tổng số cha. Nếu bạn muốn tính thêm chi phí sản xuất nhiều đơn vị hơn,chỉ cần nhập số của bạn vào máy tính dựa trên Excel của chúng tôi và bạn sẽ có ngay câu trả lời.

Bắt đầu bằng cách nhập số lượng đơn vị được sản xuất ban đầu và tổng chi phí, sau đó nhập số đơn vị được sản xuất trong tương lai và tổng chi phí của chúng. Sản lượng của phương trình đó là chi phí biên. Dưới đây là ảnh chụp màn hình của máy tính.

Tải xuống Mẫu miễn phí

Nhập tên và email của bạn vào biểu mẫu bên dưới và tải xuống mẫu miễn phí ngay bây giờ!

Ví dụ về Công thức Chi phí Biên

Johnson Tyres, một công ty đại chúng, liên tục sản xuất 10.000 chiếc lốp xe tải mỗi năm, với chi phí sản xuất là 5 triệu USD. Tuy nhiên, một năm, nhu cầu thị trường về lốp xe cao hơn đáng kể, đòi hỏi các đơn vị phải sản xuất thêm, điều này khiến ban lãnh đạo phải mua thêm nguyên liệu và phụ tùng thay thế cũng như thuê thêm nhân lực. Nhu cầu này dẫn đến chi phí sản xuất tổng thể là 7,5 triệu đô la để sản xuất 15.000 chiếc trong năm đó. Với tư cách là nhà phân tích tài chính Financial Analyst Role, bạn xác định rằng chi phí cận biên cho mỗi đơn vị được sản xuất thêm là 500 đô la (2.500.000 đô la / 5.000).

Chi phí cận biên quan trọng như thế nào trong hoạt động kinh doanh?

Khi thực hiện phân tích tài chính Các loại phân tích tài chính Phân tích tài chính liên quan đến việc sử dụng dữ liệu tài chính để đánh giá hoạt động của công ty và đưa ra các khuyến nghị về cách nó có thể cải thiện trong tương lai. Các nhà phân tích tài chính chủ yếu thực hiện công việc của họ trong Excel, sử dụng bảng tính để phân tích dữ liệu lịch sử và đưa ra dự đoán Các loại phân tích tài chính, điều quan trọng là ban quản lý phải đánh giá giá của mỗi hàng hóa hoặc dịch vụ được cung cấp cho người tiêu dùng và phân tích chi phí cận biên là một yếu tố cần xem xét.

Nếu giá bán của một sản phẩm lớn hơn chi phí cận biên, thì thu nhập sẽ vẫn lớn hơn chi phí tăng thêm - một lý do hợp lệ để tiếp tục sản xuất. Tuy nhiên, nếu thẻ giá thấp hơn chi phí cận biên thì sẽ bị lỗ và do đó không nên theo đuổi sản xuất bổ sung - hoặc có lẽ nên tăng giá. Đây là một phần phân tích quan trọng cần xem xét đối với hoạt động kinh doanh.

Tìm hiểu thêm trong các Khóa học Phân tích Tài chính của Finance.

Công việc nào sử dụng công thức chi phí cận biên?

Các chuyên gia làm việc trong nhiều lĩnh vực tài chính doanh nghiệp Tổng quan về Tài chính doanh nghiệp Tài chính doanh nghiệp liên quan đến cấu trúc vốn của một công ty, bao gồm cả nguồn vốn và các hành động mà ban lãnh đạo thực hiện để tăng giá trị của các vai trò tính toán chi phí sản xuất gia tăng như một phần của phân tích tài chính thông thường . Kế toán làm việc trong nhóm định giá Nhà phân tích định giá Hồ sơ nghề nghiệp Một nhà phân tích định giá cung cấp dịch vụ định giá cho các công ty công và tư. Họ thường tập trung vào việc xác định và định giá các tài sản vô hình và cụ thể hơn là với sự suy giảm lợi thế thương mại và phân bổ giá mua (PPA). Sự nghiệp của một nhà phân tích trong nhóm định giá có thể đòi hỏi phải có mô hình và phân tích tài chính quan trọng. có thể thực hiện phép tính bài tập này cho khách hàng,trong khi các nhà phân tích trong lĩnh vực ngân hàng đầu tư Con đường sự nghiệp Ngân hàng đầu tư Hướng dẫn nghề nghiệp ngân hàng đầu tư - hoạch định con đường sự nghiệp IB của bạn. Tìm hiểu về mức lương ngân hàng đầu tư, cách được tuyển dụng và những việc cần làm sau khi học IB. Bộ phận ngân hàng đầu tư (IBD) giúp các chính phủ, tập đoàn và tổ chức huy động vốn và hoàn thành các thương vụ mua bán và sáp nhập (M&A). có thể bao gồm nó như một phần của đầu ra trong mô hình tài chính của họ Các loại mô hình tài chính Các loại mô hình tài chính phổ biến nhất bao gồm: mô hình 3 tuyên bố, mô hình DCF, mô hình M&A, mô hình LBO, mô hình ngân sách. Khám phá 10 loại hàng đầu.và các tổ chức huy động vốn và hoàn thành các hoạt động mua bán và sáp nhập (M&A). có thể bao gồm nó như một phần của đầu ra trong mô hình tài chính của họ Các loại mô hình tài chính Các loại mô hình tài chính phổ biến nhất bao gồm: mô hình 3 tuyên bố, mô hình DCF, mô hình M&A, mô hình LBO, mô hình ngân sách. Khám phá 10 loại hàng đầu.và các tổ chức huy động vốn và hoàn thành việc mua bán và sáp nhập (M&A). có thể bao gồm nó như một phần của đầu ra trong mô hình tài chính của họ Các loại mô hình tài chính Các loại mô hình tài chính phổ biến nhất bao gồm: mô hình 3 tuyên bố, mô hình DCF, mô hình M&A, mô hình LBO, mô hình ngân sách. Khám phá 10 loại hàng đầu.

Khám phá Bản đồ nghề nghiệp của Finance để tìm hiểu thêm!

Giải thích Video về Chi phí Biên

Dưới đây là video hướng dẫn ngắn giải thích chi phí cận biên là gì, công thức tính toán chi phí này và tại sao chi phí này lại quan trọng trong phân tích tài chính.

Video: Các Khóa học Phân tích Tài chính của Finance.

Quy mô nền kinh tế (hoặc không)

Các doanh nghiệp có thể gặp phải chi phí thấp hơn khi sản xuất nhiều hàng hóa hơn nếu họ có cái được gọi là lợi thế theo quy mô Kinh tế theo quy mô Kinh tế theo quy mô đề cập đến lợi thế chi phí mà một công ty phải trải qua khi doanh nghiệp tăng mức sản lượng. giữa chi phí cố định trên một đơn vị và số lượng sản xuất. Số lượng sản phẩm sản xuất ra càng lớn thì chi phí cố định trên một đơn vị càng thấp. Các loại, ví dụ, hướng dẫn. Đối với một doanh nghiệp có quy mô kinh tế, việc sản xuất thêm mỗi đơn vị trở nên rẻ hơn và công ty được khuyến khích để đạt đến mức doanh thu cận biên Doanh thu cận biên Doanh thu biên là doanh thu có được từ việc bán thêm một đơn vị. Đó là doanh thu mà một công ty có thể tạo ra cho mỗi đơn vị bổ sung được bán; có một chi phí biên gắn liền với nó,mà phải được hạch toán. bằng chi phí cận biên Chi phí cận biên Chi phí sản xuất cận biên là chi phí để cung cấp thêm một đơn vị sản phẩm hoặc dịch vụ. Đây là một nguyên tắc cơ bản được sử dụng để đưa ra các quyết định tối ưu về mặt kinh tế và là một khía cạnh quan trọng của kế toán quản lý và phân tích tài chính. Nó có thể được tính là. Một ví dụ sẽ là một nhà máy sản xuất có nhiều diện tích không gian và trở nên hiệu quả hơn khi sản xuất nhiều khối lượng hơn. Ngoài ra, doanh nghiệp có thể thương lượng chi phí nguyên vật liệu thấp hơn với nhà cung cấp với khối lượng lớn hơn, điều này làm cho chi phí biến đổi thấp hơn theo thời gian.Đây là một nguyên tắc cơ bản được sử dụng để đưa ra các quyết định tối ưu về mặt kinh tế và là một khía cạnh quan trọng của kế toán quản lý và phân tích tài chính. Nó có thể được tính là. Một ví dụ sẽ là một nhà máy sản xuất có nhiều diện tích không gian và trở nên hiệu quả hơn khi sản xuất nhiều khối lượng hơn. Ngoài ra, doanh nghiệp có thể thương lượng chi phí nguyên vật liệu thấp hơn với nhà cung cấp với khối lượng lớn hơn, điều này làm cho chi phí biến đổi thấp hơn theo thời gian.Đây là một nguyên tắc cơ bản được sử dụng để đưa ra các quyết định tối ưu về mặt kinh tế và là một khía cạnh quan trọng của kế toán quản lý và phân tích tài chính. Nó có thể được tính là. Một ví dụ sẽ là một nhà máy sản xuất có nhiều diện tích không gian và trở nên hiệu quả hơn khi sản xuất nhiều khối lượng hơn. Ngoài ra, doanh nghiệp có thể thương lượng chi phí nguyên vật liệu thấp hơn với nhà cung cấp với khối lượng lớn hơn, điều này làm cho chi phí biến đổi thấp hơn theo thời gian.

Đối với một số doanh nghiệp, chi phí trên một đơn vị thực tế tăng lên khi nhiều hàng hóa hoặc dịch vụ được sản xuất hơn. Những công ty này được cho là có bất bình đẳng về quy mô Bất bình đẳng về quy mô Bất bình về quy mô là khi sản lượng sản xuất tăng lên cùng với chi phí cận biên tăng, dẫn đến giảm lợi nhuận. Thay vì chi phí sản xuất giảm khi nhiều đơn vị được sản xuất hơn (trường hợp của quy mô kinh tế thông thường), điều ngược lại xảy ra và chi phí trở nên cao hơn. Hãy tưởng tượng một công ty đã đạt đến giới hạn tối đa về khối lượng sản xuất. Nếu muốn sản xuất nhiều đơn vị hơn, chi phí biên sẽ rất cao do sẽ phải đầu tư lớn để mở rộng công suất của nhà máy hoặc thuê mặt bằng từ một nhà máy khác với chi phí cao.

Tìm hiểu thêm về Chi phí cận biên ở đâu?

Chúng tôi hy vọng đây là một hướng dẫn hữu ích về công thức chi phí cận biên và cách tính chi phí gia tăng của việc sản xuất thêm hàng hóa. Để tìm hiểu thêm, Finance cung cấp một loạt các khóa học về phân tích tài chính, cũng như kế toán và mô hình tài chính, bao gồm các ví dụ về phương trình chi phí biên trong thực tế.

Tìm hiểu thêm: Duyệt qua nhiều khóa học Tài chính MIỄN PHÍ của chúng tôi.

Tài nguyên bổ sung:

- Biên lợi nhuận hoạt động Biên lợi nhuận hoạt động Biên lợi nhuận hoạt động bằng thu nhập hoạt động chia cho doanh thu. Nó là một tỷ suất sinh lời đo lường doanh thu sau khi trang trải các chi phí hoạt động và phi hoạt động của một doanh nghiệp. Còn được gọi là lợi tức bán hàng

- Biên EBITDA Biên EBITDA Biên EBITDA = EBITDA / Doanh thu. Đó là tỷ suất sinh lời đo lường thu nhập mà một công ty tạo ra trước thuế, lãi vay, khấu hao và khấu hao. Hướng dẫn này có các ví dụ và một mẫu có thể tải xuống

- Biên lợi nhuận Biên lợi nhuận ròng Biên lợi nhuận ròng (còn được gọi là "Biên lợi nhuận" hoặc "Tỷ lệ biên lợi nhuận ròng") là một tỷ lệ tài chính được sử dụng để tính toán phần trăm lợi nhuận mà một công ty tạo ra từ tổng doanh thu của nó. Nó đo lường số lợi nhuận ròng mà một công ty thu được trên mỗi đô la doanh thu đạt được.

- Tỷ lệ ký quỹ đóng góp Tỷ lệ ký quỹ đóng góp Tỷ lệ ký quỹ đóng góp là doanh thu của công ty, trừ đi chi phí biến đổi, chia cho doanh thu của nó. Tỷ số có thể được sử dụng để phân tích điểm hòa vốn và nó + Nó thể hiện lợi ích cận biên của việc sản xuất thêm một đơn vị.