Phân tích chi phí-khối lượng-lợi nhuận (phân tích CVP), còn thường được gọi là Phân tích hòa vốn, là một cách để các công ty xác định những thay đổi trong chi phí (cả chi phí biến đổi và cố định và chi phí biến đổi Chi phí là một cái gì đó có thể được phân loại thành một số một trong những phương pháp phổ biến nhất là phân loại theo chi phí cố định và chi phí biến đổi. lợi nhuận . Với thông tin này, các công ty có thể hiểu rõ hơn về hiệu suất tổng thể bằng cách xem có bao nhiêu đơn vị phải được bán để hòa vốn hoặc đạt đến một ngưỡng lợi nhuận nhất định hoặc biên độ an toàn.

Để tìm hiểu thêm, hãy khởi động các khóa học lập mô hình tài chính của chúng tôi!

Các thành phần của Phân tích CVP

Có một số thành phần khác nhau tạo nên phân tích CVP. Các thành phần này liên quan đến các tính toán và tỷ lệ khác nhau, sẽ được chia nhỏ chi tiết hơn trong hướng dẫn này.

Các thành phần chính của phân tích CVP là:

- Tỷ lệ CM và tỷ lệ chi phí biến đổi

- Điểm hòa vốn (đơn vị hoặc đô la)

- Biên độ an toàn

- Những thay đổi trong thu nhập ròng

- Mức độ đòn bẩy hoạt động

Để thực hiện đúng phân tích CVP, trước tiên chúng ta phải xem định dạng tỷ suất đóng góp của báo cáo thu nhập.

Thiết lập phân tích CVP

Báo cáo kết quả hoạt động kinh doanh thường xuyên tuân theo thứ tự doanh thu trừ đi giá vốn hàng bán và đưa ra tỷ suất lợi nhuận gộp, trong khi doanh thu trừ chi phí dẫn đến thu nhập ròng. Báo cáo thu nhập biên lợi nhuận theo một khái niệm tương tự nhưng sử dụng một định dạng khác bằng cách tách riêng chi phí cố định và chi phí biến đổi Chi phí cố định và chi phí biến đổi Chi phí là một thứ có thể được phân loại theo nhiều cách tùy thuộc vào bản chất của nó. Một trong những phương pháp phổ biến nhất là phân loại theo chi phí cố định và chi phí biến đổi. Chi phí cố định không thay đổi khi tăng / giảm đơn vị khối lượng sản xuất, trong khi chi phí biến đổi hoàn toàn phụ thuộc.

Tỷ suất đóng góp là giá bán của sản phẩm, trừ đi chi phí biến đổi liên quan đến việc sản xuất sản phẩm đó. Giá trị này có thể được đưa ra trong tổng số hoặc trên mỗi đơn vị.

Ví dụ về báo cáo thu nhập ký quỹ đóng góp (CM):

Hãy xem xét ví dụ sau để tính toán năm thành phần quan trọng được liệt kê ở trên.

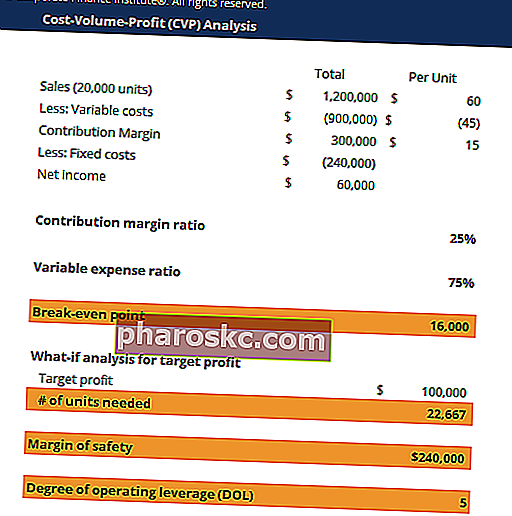

Công ty XYZ có báo cáo thu nhập biên lợi nhuận đóng góp như sau:

| Toàn bộ | Trên mỗi đơn vị | |

|---|---|---|

| Bán hàng (20.000 chiếc) | 1.200.000 đô la | $ 60 |

| Ít hơn: Chi phí biến đổi | - $ 900,000 | - $ 45 |

| Ký quỹ đóng góp | 300.000 đô la | $ 15 |

| Ít hơn: Chi phí cố định | - $ 240,000 | |

| Thu nhập ròng | $ 60.000 |

# 1 Tỷ lệ CM và Tỷ lệ Chi phí Biến đổi

Tỷ lệ CM và tỷ lệ chi phí biến đổi là những con số mà các công ty thường muốn xem để có được ý tưởng về mức độ quan trọng của chi phí biến đổi.

Tỷ lệ CM = Biên đóng góp / Doanh số

Tỷ lệ chi phí biến đổi = Tổng chi phí biến đổi / Doanh thu

Tỷ lệ CM cao và tỷ lệ chi phí biến đổi thấp cho thấy mức chi phí biến đổi phát sinh thấp.

# 2 Điểm hòa vốn

Điểm hòa vốn (BEP), tính theo đơn vị, là số lượng sản phẩm công ty phải bán để trang trải tất cả chi phí sản xuất. Tương tự, điểm hòa vốn tính bằng đô la là số doanh thu mà công ty phải tạo ra để trang trải tất cả các chi phí sản xuất.

Công thức cho điểm hòa vốn (BEP) là:

BEP = tổng chi phí cố định / CM trên mỗi đơn vị

BEP, tính theo đơn vị, sẽ bằng 240.000 / 15 = 16.000 đơn vị. Do đó, nếu công ty bán được 16.000 chiếc, lợi nhuận sẽ bằng không và công ty sẽ “hòa vốn” và chỉ bù đắp được chi phí sản xuất.

# 3 Thay đổi trong Thu nhập ròng (phân tích điều gì-xảy ra)

Một điều khá phổ biến là các công ty muốn ước tính thu nhập ròng của họ sẽ thay đổi như thế nào với những thay đổi trong hành vi bán hàng. Ví dụ, các công ty có thể sử dụng mục tiêu hoạt động bán hàng hoặc mục tiêu thu nhập ròng để xác định ảnh hưởng của chúng đối với nhau.

Trong ví dụ này, nếu ban giám đốc muốn thu được lợi nhuận ít nhất là 100.000 đô la, thì công ty phải bán bao nhiêu đơn vị?

Chúng ta có thể áp dụng công thức what-if phù hợp dưới đây:

# đơn vị = (chi phí cố định + lợi nhuận mục tiêu) / tỷ lệ CM

Do đó, để kiếm được ít nhất 100.000 đô la thu nhập ròng, công ty phải bán ít nhất 22.666 đơn vị.

Để tìm hiểu thêm, hãy khởi động các khóa học lập mô hình tài chính của chúng tôi!

# 4 Biên độ an toàn

Ngoài ra, các công ty cũng có thể muốn tính toán biên độ an toàn. Điều này thường được gọi là "phòng lung lay" của công ty và cho thấy doanh số bán hàng có thể giảm bao nhiêu nhưng vẫn hòa vốn.

Công thức cho biên độ an toàn là:

Biên độ an toàn = Doanh số thực tế - doanh số hòa vốn

Biên độ an toàn trong ví dụ này là:

Doanh số thực tế - Doanh số hòa vốn = 1.200.000 đô la - 16.000 * 60 đô la = 240.000 đô la

Tỷ suất lợi nhuận này cũng có thể được tính theo tỷ lệ phần trăm so với doanh số thực tế: 240.000 / 1.200.000 = 20%.

Do đó, doanh số bán hàng có thể giảm 240.000 USD, tương đương 20% và công ty vẫn không thua lỗ.

# 5 Mức độ Đòn bẩy Hoạt động (DOL)

Cuối cùng, mức độ đòn bẩy hoạt động (DOL) có thể được tính theo công thức sau:

DOL = CM / Thu nhập ròng

Vì vậy, DOL trong ví dụ này là $ 300,000 / 60,000 = 5.

Số DOL là một con số quan trọng vì nó cho các công ty biết thu nhập ròng thay đổi như thế nào liên quan đến những thay đổi của doanh số bán hàng. Cụ thể hơn, số 5 có nghĩa là doanh số bán hàng thay đổi 1% sẽ gây ra thay đổi lớn 5% trong thu nhập ròng.

Nhiều người có thể nghĩ rằng DOL càng cao thì càng tốt cho các công ty. Tuy nhiên, con số này càng cao thì rủi ro càng cao, bởi vì DOL cao hơn cũng có nghĩa là doanh thu giảm 1% sẽ gây ra sự sụt giảm lớn hơn trong thu nhập ròng, cuối cùng làm giảm lợi nhuận của nó.

Phân tích CVP và ra quyết định

Kết hợp tất cả các phần lại với nhau và tiến hành phân tích CVP, các công ty sau đó có thể đưa ra quyết định xem có nên đầu tư vào các công nghệ nhất định sẽ thay đổi cấu trúc chi phí của họ hay không và xác định tác động lên doanh số và lợi nhuận nhanh hơn nhiều.

Ví dụ, giả sử rằng Công ty XYZ từ ví dụ trước đang xem xét đầu tư vào thiết bị mới sẽ làm tăng chi phí biến đổi lên 3 đô la cho mỗi đơn vị nhưng có thể giảm chi phí cố định xuống 30.000 đô la. Trong tình huống ra quyết định này, các công ty có thể dễ dàng sử dụng các con số từ phân tích CVP để xác định câu trả lời tốt nhất.

Phần khó nhất trong những tình huống này liên quan đến việc xác định những thay đổi này sẽ ảnh hưởng như thế nào đến các mô hình bán hàng - doanh số bán hàng sẽ vẫn tương đối giống nhau, chúng sẽ tăng lên hay sẽ đi xuống? Một khi ước tính doanh số bán hàng trở nên hợp lý, nó sẽ chỉ trở thành một vấn đề của con số và tối ưu hóa lợi nhuận của công ty.

Tải xuống Mẫu miễn phí

Nhập tên và email của bạn vào biểu mẫu bên dưới và tải xuống mẫu miễn phí ngay bây giờ!

Tài nguyên bổ sung

Đây là một hướng dẫn toàn diện về phân tích CVP. Để tìm hiểu thêm, chúng tôi thực sự khuyên bạn nên sử dụng các nguồn Tài chính bổ sung sau:

- Chi phí biến đổi so với cố định Chi phí cố định và chi phí biến đổi Chi phí là một cái gì đó có thể được phân loại theo nhiều cách tùy thuộc vào bản chất của nó. Một trong những phương pháp phổ biến nhất là phân loại theo chi phí cố định và chi phí biến đổi. Chi phí cố định không thay đổi khi tăng / giảm đơn vị khối lượng sản xuất, trong khi chi phí biến đổi chỉ phụ thuộc

- Phân tích báo cáo tài chính Phân tích báo cáo tài chính Cách thực hiện Phân tích báo cáo tài chính. Hướng dẫn này sẽ dạy bạn thực hiện phân tích báo cáo tài chính của báo cáo thu nhập, bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ bao gồm lợi nhuận, tỷ lệ, tăng trưởng, tính thanh khoản, đòn bẩy, tỷ suất lợi nhuận và khả năng sinh lời.

- Hướng dẫn nghề nghiệp FP&A Công việc Duyệt qua mô tả công việc: yêu cầu và kỹ năng cho các vị trí đăng tuyển trong lĩnh vực ngân hàng đầu tư, nghiên cứu cổ phiếu, kho bạc, FP&A, tài chính doanh nghiệp, kế toán và các lĩnh vực tài chính khác. Các mô tả công việc này đã được biên soạn bằng cách lấy các danh sách phổ biến nhất về các kỹ năng, yêu cầu, học vấn, kinh nghiệm và các

- Câu hỏi phỏng vấn FP&A Câu hỏi phỏng vấn FP&A Câu hỏi phỏng vấn FP&A câu hỏi và câu trả lời phỏng vấn. Danh sách này bao gồm các câu hỏi phỏng vấn phổ biến nhất được sử dụng để tuyển dụng cho các công việc Lập kế hoạch và Phân tích Tài chính (FP&A) như các vị trí nhà phân tích và quản lý. Dựa trên nghiên cứu sâu rộng và phản hồi từ các chuyên gia tại các tập đoàn, danh sách này có nhiều câu hỏi phỏng vấn nhất