Tỷ giá hối đoái ngang giá (IRP) là một lý thuyết liên quan đến mối quan hệ giữa tỷ giá hối đoái giao ngay Giá giao ngay Giá giao ngay là giá thị trường hiện tại của chứng khoán, tiền tệ hoặc hàng hóa có sẵn để mua / bán để thanh toán ngay. Nói cách khác, nó là giá mà người bán và người mua định giá một tài sản ngay bây giờ. và tỷ giá giao ngay kỳ vọng hoặc Hợp đồng tương lai kỳ hạn và Hợp đồng tương lai kỳ hạn và hợp đồng kỳ hạn (thường được gọi là hợp đồng tương lai và kỳ hạn) là những hợp đồng được các doanh nghiệp và nhà đầu tư sử dụng để phòng ngừa rủi ro hoặc đầu cơ. Hợp đồng tương lai và kỳ hạn là những ví dụ về tài sản phái sinh thu được giá trị của chúng từ tài sản cơ bản. tỷ giá hối đoái của hai loại tiền tệ, dựa trên lãi suất Lãi suất Lãi suất là số tiền người cho vay tính cho người đi vay đối với bất kỳ hình thức nợ nào,thường được biểu thị bằng tỷ lệ phần trăm của tiền gốc. . Lý thuyết cho rằng tỷ giá hối đoái kỳ hạn phải bằng tỷ giá hối đoái giao ngaylần lãi suất của nước nhà, chia cho lãi suất của nước ngoài.

Như với nhiều lý thuyết khác, phương trình có thể được sắp xếp lại để giải cho bất kỳ thành phần nào của phương trình để rút ra các suy luận khác nhau. Nếu IRP đúng, thì bạn sẽ không thể tạo ra lợi nhuận chỉ đơn giản bằng cách vay tiền, đổi nó thành ngoại tệ và đổi lại thành nội tệ của bạn vào một ngày sau đó.

Tóm tắt nhanh

- Lý thuyết IRP giả định mối quan hệ giữa tỷ giá hối đoái và lãi suất của hai quốc gia

- Theo lý thuyết, tỷ giá hối đoái kỳ hạn phải bằng tỷ giá hối đoái giao ngay nhân với lãi suất trong nước, chia cho lãi suất nước ngoài.

- Nếu IRP không đúng, thì có khả năng sử dụng chiến lược kinh doanh chênh lệch giá có lợi nhuận

Máy tính Excel Chẵn lẻ Lãi suất (IRP)

Dưới đây chúng ta sẽ xem xét một câu hỏi ví dụ liên quan đến IRP. Các phép tính được sử dụng để xem mối quan hệ giữa lãi suất và tỷ giá hối đoái của hai quốc gia có thể được chứng minh một cách hiệu quả bằng cách sử dụng Excel. Để tải xuống máy tính Excel miễn phí của Finance, hãy xem Thị trường Tài chính: Máy tính Excel Chẵn lẻ lãi suất (IRP)

Diễn giải Lý thuyết Ngang giá Lãi suất (IRP)

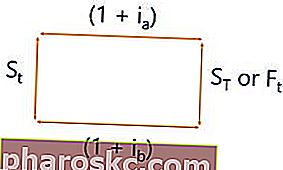

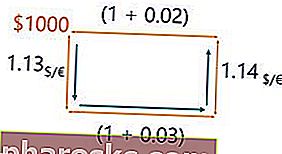

Sơ đồ trên thể hiện mối quan hệ ngang giá lãi suất. Nếu bạn bắt đầu ở bất kỳ góc nào, thì bạn có thể thấy tỷ giá hối đoái và lãi suất nên giữ như thế nào để không thể thu được lợi nhuận, giả sử tiền tệ ở trạng thái cân bằng. Bắt đầu từ góc trên cùng bên trái, nếu bạn vay tiền tại nhà của bạn, lãi suất Lãi suất Lãi suất đề cập đến số tiền mà người cho vay tính cho người vay đối với bất kỳ hình thức nợ nào, thường được biểu thị bằng tỷ lệ phần trăm của tiền gốc. , chúng ta có thể thấy điều gì sẽ xảy ra nếu chúng ta đổi số tiền này theo tỷ giá giao ngay, đầu tư với lãi suất nước ngoài, và sau đó đổi tiền trở lại nội tệ.

Theo mối quan hệ IRP, số tiền bạn đã trao đổi theo tỷ giá giao ngay Giá giao ngay Giá giao ngay là giá thị trường hiện tại của chứng khoán, tiền tệ hoặc hàng hóa có sẵn để mua / bán để thanh toán ngay. Nói cách khác, nó là giá mà người bán và người mua định giá một tài sản ngay bây giờ. , đầu tư vào lãi suất nước ngoài và sau đó được trao đổi vào ngày trong tương lai sẽ giống như chỉ đơn giản đầu tư vào lãi suất nội tệ trong cùng một khoảng thời gian. Ý tưởng đằng sau lý thuyết IRP là nếu tiền tệ ở trạng thái cân bằng, thì bạn sẽ không thể kiếm được lợi nhuận từ việc chỉ trao đổi tiền.

Tại sao Ngang giá Lãi suất (IRP) lại quan trọng?

Ngang giá lãi suất là một khái niệm quan trọng. Nếu mối quan hệ ngang giá lãi suất không đúng, thì bạn có thể kiếm lợi nhuận phi rủi ro. Tình huống IRP không nắm giữ sẽ cho phép sử dụng chênh lệch giá chênh lệch Tỷ giá chênh lệch giá chênh lệch giá là chiến lược tận dụng sự khác biệt về giá ở các thị trường khác nhau cho cùng một tài sản. Để nó diễn ra, phải có tình huống ít nhất hai tài sản tương đương với giá khác nhau. Về bản chất, kinh doanh chênh lệch giá là một tình huống mà một nhà giao dịch có thể thu lợi từ chiến lược. Ví dụ, chúng ta hãy xem xét kịch bản mà tỷ giá hối đoái kỳ hạn không cân bằng với tỷ giá hối đoái giao ngay.

Nếu tỷ giá hối đoái kỳ hạn thực tế cao hơn tỷ giá hối đoái kỳ hạn IRP, thì bạn có thể kiếm lợi nhuận từ chênh lệch giá. Để làm điều này, bạn sẽ vay tiền, trao đổi nó theo tỷ giá giao ngay, đầu tư theo lãi suất nước ngoài và chốt hợp đồng kỳ hạn. Khi đáo hạn hợp đồng kỳ hạn Hợp đồng kỳ hạn và kỳ hạn Hợp đồng kỳ hạn và hợp đồng kỳ hạn (thường được gọi là hợp đồng kỳ hạn và kỳ hạn) là những hợp đồng được các doanh nghiệp và nhà đầu tư sử dụng để phòng ngừa rủi ro hoặc đầu cơ. Hợp đồng tương lai và kỳ hạn là những ví dụ về tài sản phái sinh thu được giá trị của chúng từ tài sản cơ bản. , bạn sẽ đổi tiền trở lại thành tiền nội tệ của bạn và trả lại số tiền bạn đã vay. Nếu giá kỳ hạn bạn khóa cao hơn giá kỳ hạn cân bằng IRP, thì bạn sẽ có nhiều hơn số tiền bạn phải trả lại.Về cơ bản, bạn đã kiếm tiền không có rủi ro mà không có gì khác ngoài tiền đi vay.

Tỷ giá hối đoái ngang giá cũng rất quan trọng trong việc hiểu biết về xác định tỷ giá hối đoái. Dựa trên phương trình IRP, chúng ta có thể thấy việc thay đổi lãi suất có thể ảnh hưởng như thế nào đến những gì chúng ta mong đợi tỷ giá giao ngay Giá giao ngay Giá giao ngay là giá thị trường hiện tại của chứng khoán, tiền tệ hoặc hàng hóa có sẵn để mua / bán để thanh toán ngay lập tức . Nói cách khác, nó là giá mà người bán và người mua định giá một tài sản ngay bây giờ. vào một ngày sau đó. Ví dụ, bằng cách giữ ổn định lãi suất nước ngoài và tăng lãi suất trong nước, chúng tôi kỳ vọng đồng nội tệ sẽ tăng giá so với ngoại tệ. Điều này sẽ ảnh hưởng đến tỷ giá hối đoái dự kiến.

Chẵn lẻ lãi suất không được bảo hiểm so với Chẵn lẻ lãi suất được bảo hiểm

Chênh lệch lãi suất không được bảo hiểm và được bảo hiểm rất giống nhau. Sự khác biệt là IRP không được che đậy đề cập đến trạng thái mà không có chênh lệch giá được thỏa mãn mà không sử dụng hợp đồng kỳ hạn. Trong IRP không được đề cập, tỷ giá hối đoái dự kiến Ngoại hối Ngoại hối (Forex hoặc FX) là việc chuyển đổi một loại tiền tệ này thành một loại tiền tệ khác với một tỷ giá cụ thể được gọi là tỷ giá hối đoái. Tỷ lệ chuyển đổi đối với hầu hết các loại tiền tệ liên tục được thả nổi do chúng được thúc đẩy bởi các lực cung và cầu thị trường. điều chỉnh để IRP nắm giữ. Khái niệm này là một phần của việc xác định tỷ giá hối đoái giao ngay dự kiến.

Lãi suất tương đương được bảo hiểm đề cập đến trạng thái mà không có chênh lệch giá được thỏa mãn với việc sử dụng hợp đồng kỳ hạn. Trong IRP được đề cập, các nhà đầu tư sẽ không quan tâm đến việc nên đầu tư vào lãi suất ở nước họ hay lãi suất ở nước ngoài vì tỷ giá hối đoái kỳ hạn đang giữ các loại tiền tệ. đối với hàng hóa và dịch vụ trong một nền kinh tế. Trước khi khái niệm tiền tệ ra đời, hàng hóa và dịch vụ được trao đổi lấy hàng hóa và dịch vụ khác theo hệ thống hàng đổi hàng. ở trạng thái cân bằng. Khái niệm này là một phần của việc xác định tỷ giá hối đoái kỳ hạn.

Phương trình ngang giá lãi suất (IRP) là gì?

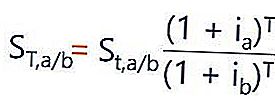

Các phương trình IRP được bao phủ và không được che đậy rất giống nhau, chỉ có sự khác biệt duy nhất là sự thay thế của Hợp đồng tương lai kỳ hạn và Hợp đồng tương lai kỳ hạn và hợp đồng kỳ hạn (thường được gọi là hợp đồng tương lai và kỳ hạn) là các hợp đồng được các doanh nghiệp và nhà đầu tư sử dụng để phòng ngừa rủi ro hoặc suy đoán. Hợp đồng tương lai và kỳ hạn là những ví dụ về tài sản phái sinh thu được giá trị của chúng từ tài sản cơ bản. tỷ giá hối đoái dự kiến Giá giao ngay Giá giao ngay là giá thị trường hiện tại của chứng khoán, tiền tệ hoặc hàng hóa có sẵn để mua / bán để thanh toán ngay. Nói cách khác, nó là giá mà người bán và người mua định giá một tài sản ngay bây giờ. tỷ giá. Sau đây là phương trình cho sự ngang bằng lãi suất không được che đậy:

ST (a / b) = St (a / b) * (1+ ia) / (1 + ib)

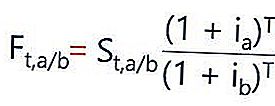

Sau đây là phương trình tính ngang giá lãi suất được bảo hiểm:

F t (a / b) = S t (a / b) * (1+ i a ) T / (1 + i b ) T

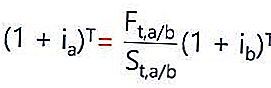

Tính ngang giá lãi suất cũng thường được thể hiện dưới dạng cô lập lãi suất của nước sở tại:

Đối với tất cả các dạng của phương trình:

- S t (a / b) = Tỷ giá giao ngay (Theo đơn vị tiền tệ A trên mỗi loại tiền tệ B)

- S T (a / b) = Tỷ giá giao ngay kỳ vọng tại thời điểm T (Theo đơn vị tiền tệ A trên mỗi loại tiền tệ B)

- F t (a / b) = Tỷ giá kỳ hạn (Theo đơn vị tiền tệ A trên mỗi loại tiền tệ B)

- i a = Lãi suất của Quốc gia A

- i b = Lãi suất của Quốc gia B

- T = Thời gian đến ngày hết hạn

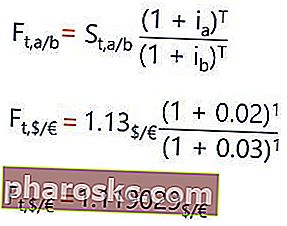

Lãi suất Chẵn lẻ - Ví dụ

Bây giờ chúng ta hãy làm một câu hỏi ví dụ liên quan đến lãi suất Lãi suất Lãi suất đề cập đến số tiền người cho vay tính cho người đi vay đối với bất kỳ hình thức nợ nào, thường được biểu thị bằng tỷ lệ phần trăm của tiền gốc. Ngang bằng. Với tỷ giá giao ngay là 1,13 đô la / €, lãi suất cho đô la là 2% và lãi suất cho € 3%, tỷ giá hối đoái kỳ hạn một năm sẽ là bao nhiêu nếu tính ngang giá lãi suất được bảo hiểm giữ nguyên? Sau đây là phép tính để giải câu hỏi này:

Tính toán để xác định bất kỳ thành phần nào, IRP đã cho, cũng có thể dễ dàng được thực hiện trong Excel. Dưới đây, chúng tôi trình bày cách máy tính Excel của Finance được sử dụng để đạt được tỷ giá hối đoái kỳ hạn là 1,119029.

Tải xuống máy tính miễn phí này từ Thị trường Tài chính: Máy tính Chẵn lẻ Lãi suất (IRP)

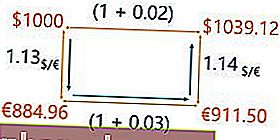

Bây giờ chúng ta đã tính toán tỷ giá kỳ hạn dựa trên tỷ giá tương đương lãi suất được bảo hiểm, giả sử chúng ta phát hiện ra rằng tỷ giá hối đoái kỳ hạn thực tế trong một năm là 1,16 $ / €. Nếu bạn có thể vay $ 1000, trả trong một năm với lãi suất của nước sở tại, bạn có thể kiếm được bao nhiêu tiền bằng $ khi sử dụng chiến lược kinh doanh chênh lệch giá?

Chúng ta hãy xem lại sơ đồ hình vuông trước đó:

Ở đây bạn có thể thấy rằng điểm bắt đầu nằm ở góc trên cùng bên trái. Bạn sẽ vay $ 1000, trao đổi nó theo tỷ giá giao ngay, chốt hợp đồng kỳ hạn và đầu tư tiền với lãi suất nước ngoài. Trong một năm, bạn có thể sử dụng số tiền này để trả khoản vay $ 1000 * 1,02 = $ 1020.

Ở đây, bạn có thể thấy rằng loạt giao dịch này có nghĩa là sau khi hợp đồng kỳ hạn được thanh toán, bạn sẽ còn lại $ 1039,12. Nếu bạn phải trả lại khoản vay 1020 đô la thì bạn sẽ còn lại: 1039,12 đô la - 1020,00 đô la = 19,12 đô la lợi nhuận. Bạn đã sử dụng một chiến lược chênh lệch giá và kiếm tiền từ không có gì khác ngoài tiền đi vay.

Tài nguyên bổ sung

Finance là nhà cung cấp chính thức của Chứng chỉ FMVA® Mô hình & Định giá Tài chính toàn cầu (FMVA) ™ Tham gia cùng hơn 350.600 sinh viên làm việc cho các công ty như Amazon, JP Morgan và chương trình chứng nhận Ferrari, được thiết kế để giúp bất kỳ ai trở thành nhà phân tích tài chính đẳng cấp thế giới . Để tiếp tục thăng tiến sự nghiệp của bạn, các nguồn Tài chính bổ sung dưới đây sẽ hữu ích:

- Ngoại hối Ngoại hối Giao dịch ngoại hối (Forex hoặc FX) là việc chuyển đổi một loại tiền tệ này thành một loại tiền tệ khác với một tỷ giá cụ thể được gọi là tỷ giá hối đoái. Tỷ lệ chuyển đổi đối với hầu hết các loại tiền tệ liên tục được thả nổi do chúng được thúc đẩy bởi các lực cung và cầu thị trường.

- Kinh doanh chênh lệch giá bán chênh lệch Arbitrage là chiến lược tận dụng sự khác biệt về giá ở các thị trường khác nhau cho cùng một tài sản. Để nó diễn ra, phải có tình huống ít nhất hai tài sản tương đương với giá khác nhau. Về bản chất, kinh doanh chênh lệch giá là một tình huống mà một nhà giao dịch có thể thu được lợi nhuận từ

- Tỷ giá hối đoái Ngoại hối Tỷ giá hối đoái (Forex hoặc FX) là việc chuyển đổi một loại tiền tệ này thành một loại tiền tệ khác với một tỷ giá cụ thể được gọi là tỷ giá hối đoái ngoại hối. Tỷ lệ chuyển đổi đối với hầu hết các loại tiền tệ liên tục được thả nổi do chúng được thúc đẩy bởi các lực cung và cầu thị trường.

- Chẵn lẻ Giao dịch Mua bán Chẵn lẻ Giao dịch mua bán ngang giá là một khái niệm quan trọng trong định giá quyền chọn, nó cho biết giá của các lệnh mua, lệnh gọi và tài sản cơ bản phải nhất quán với nhau. Phương trình này thiết lập mối quan hệ giữa giá của một quyền chọn mua và quyền chọn bán có cùng tài sản cơ bản.